Сеточная стратегия с трейлингом на основе полос Боллинджера и двух скользящих средних

Обзор

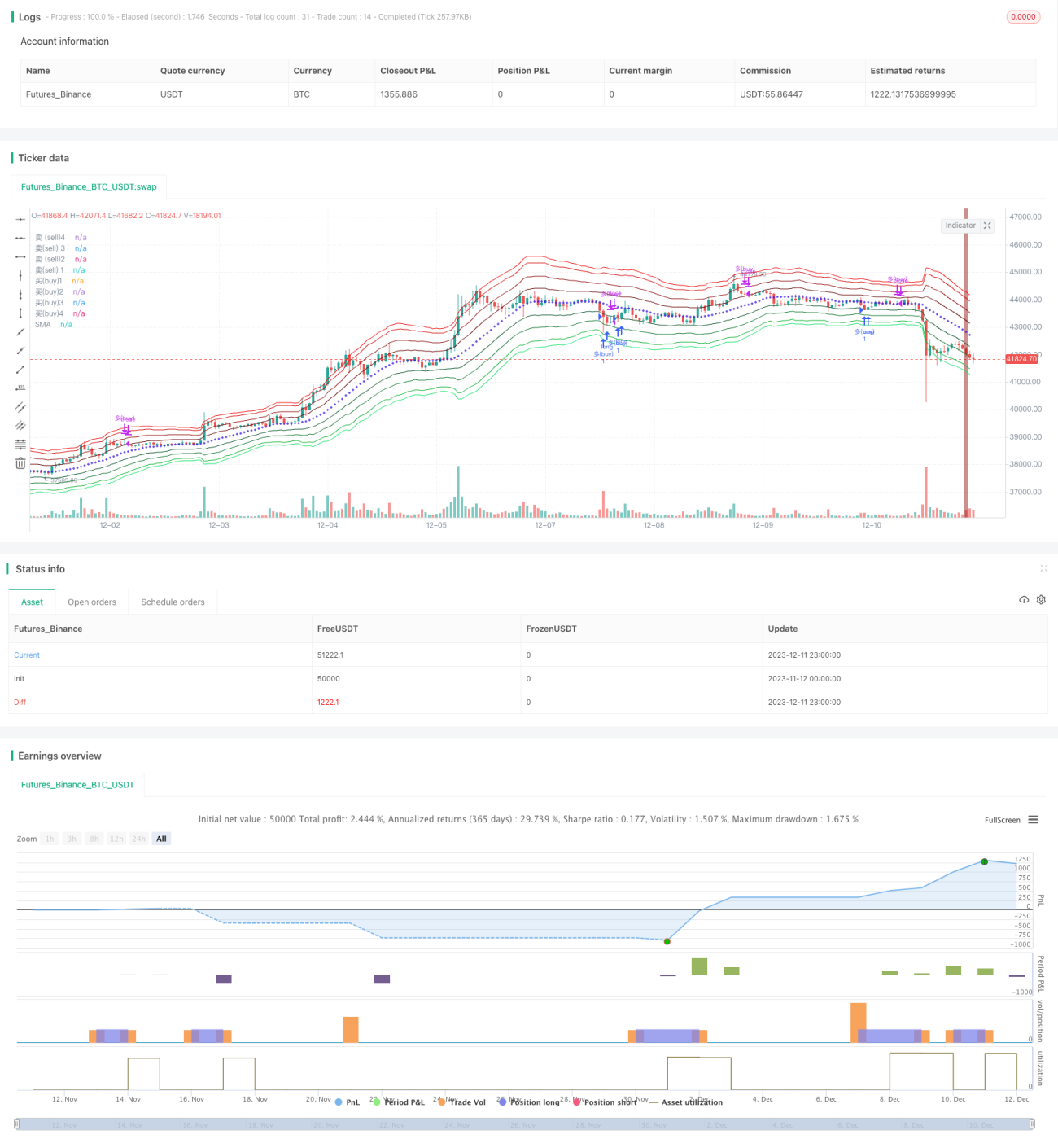

Данная стратегия использует полосы Боллинджера, построенные на основе ATR и регрессии Фибоначчи, как ценовой канал для сетки. В сочетании с двойными EMA для определения общего направления тренда она выборочно устанавливает следящие стоп-сетки на ценовых уровнях полос Боллинджера в направлении тренда, реализуя арбитраж следования за трендом.

Принцип стратегии

-

Используется центральная линия полос Боллинджера вместе с верхней и нижней границами, построенными на основе ATR и 4 линий регрессии Фибоначчи, для формирования ценового диапазона.

-

Быстрая EMA и медленная SMA образуют двойные скользящие средние для определения общего направления тренда. Когда быстрая линия пересекает медленную снизу вверх – это бычий рынок, в противном случае – медвежий.

-

На бычьем рынке открываются только длинные позиции: при пробитии ценой нижней границы канала возле нижней полосы Боллинджера. На медвежьем рынке открываются только короткие позиции: при пробитии ценой верхней границы канала возле верхней полосы Боллинджера.

-

Устанавливается условие стоп-лосса: при появлении свечи сильного разворота позиция по текущему направлению закрывается.

Анализ преимуществ

-

Использование двойных скользящих средних для определения крупного тренда позволяет избежать контртрендовой торговли.

-

Сетка канала ATR на полосах Боллинджера задаёт несколько цен открытия, что увеличивает вероятность успешного открытия позиции.

-

Диапазоны регрессии Фибоначчи задают разброс цен, а количество позиций в разных диапазонах различается, обеспечивая диверсификацию капитала.

-

Условия стоп-лосса в реальном времени позволяют быстро выходить из позиции, снижая просадку прибыли.

Анализ рисков

-

Ошибка в определении крупного тренда может привести к убыткам от контртрендовой торговли. Можно скорректировать параметры скользящих средних или добавить другие индикаторы для дополнительной проверки.

-

При чрезмерной волатильности цена может пробить зону сетки без возможности открытия позиции. Следует настроить параметры диапазонов, увеличив количество возможностей для входа.

-

Условия стоп-лосса субъективны, у разных трейдеров могут быть расхождения в критериях распознавания. Рекомендуется тестировать и оптимизировать условия стоп-лосса.

Направления оптимизации

-

Добавление индикатора APO для вспомогательного анализа тренда по двойным скользящим средним.

-

Использование индикатора волатильности рынка для оптимизации параметров полос Боллинджера, чтобы они лучше адаптировались к динамике рынка.

-

Уменьшение величины стоп-лосса и добавление других условий стоп-лосса для снижения погрешности.

Заключение

Стратегия имеет чёткую общую логику: комбинирование ATR-канала полос Боллинджера с двойными скользящими средними обеспечивает комплексную оценку торговых сигналов, максимально снижая риск ошибочных решений. Преимущества стратегии очевидны, она пригодна для практического применения. Однако такие детали, как настройка параметров и условия стоп-лосса, требуют доработки. В процессе постоянного совершенствования её прибыльность и стабильность будут расти.

- 1