Стратегия торговли на основе импульсного прорыва скользящей средней

Обзор

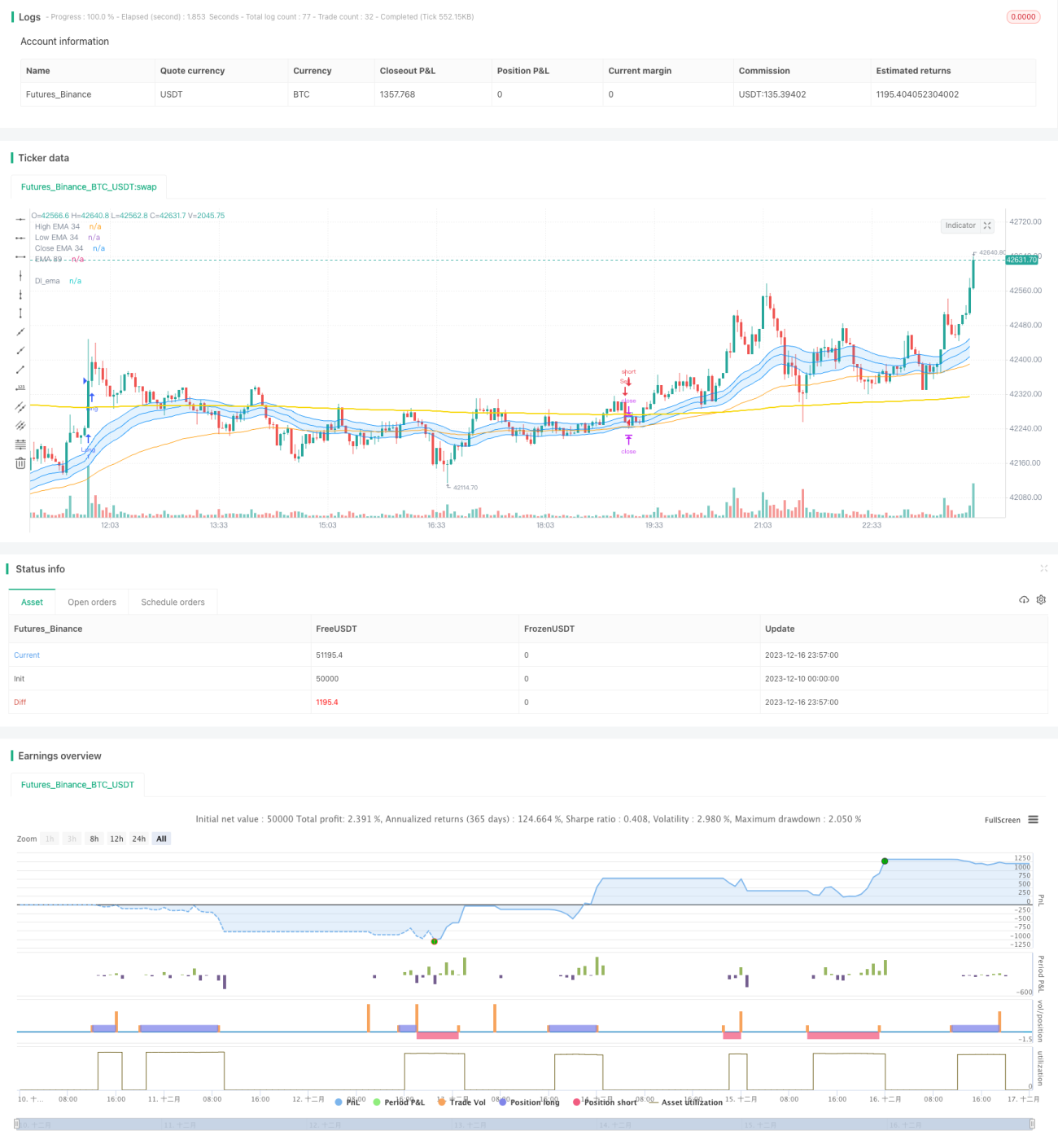

Данная стратегия является трендовой стратегией, сочетающей импульсные индикаторы и скользящие средние. Она использует экспоненциальную скользящую среднюю (EMA) в качестве основного инструмента для определения тренда и дополняет её высокими объёмами торгов для генерации сигналов на покупку и продажу. Стратегия подходит для средне- и долгосрочных позиций, отслеживая основной рыночный тренд.

Принцип стратегии

- Используется EMA с периодом 34 в качестве основного инструмента определения тренда. Когда цена пересекает EMA снизу вверх — это бычий сигнал, сверху вниз — медвежий.

- Сравнивается 21-дневная скользящая средняя объёма с последним объёмом, умноженным на 1,5. Если текущий объём превышает 1,5-кратное среднее значение, он считается высоким.

- Сигнал на покупку подаётся только тогда, когда цена образует «золотой крест» с EMA и при этом объём высок. Сигнал на продажу — только когда цена образует «мёртвый крест» с EMA и объём высок.

- После открытия позиции устанавливаются стоп-лосс и тейк-профит в процентах, которые можно настраивать.

Таким образом, стратегия комплексно учитывает тренд, импульс, риск-менеджмент и другие факторы, что делает её достаточно всесторонней и стабильной.

Преимущества

- Использование EMA для определения основного направления тренда позволяет эффективно отслеживать средне- и долгосрочные тренды.

- Фильтрация сигналов с помощью высокого объёма позволяет избежать ложных пробоев.

- Установка процентных стоп-лоссов и тейк-профитов позволяет контролировать риск по каждой отдельной сделке.

- Средне- и долгосрочная стратегия удерживания позиций не подвержена влиянию высокочастотного рыночного шума, что обеспечивает стабильное удержание прибыли.

Риски и решения

- Высокая вероятность ложных пробоев на высоких частотах. Решение: добавление проверки объёма торгов.

- Средне- и долгосрочное удержание позиций увеличивает связывание капитала. Решение: адекватный контроль размера позиции.

- Стратегия на скользящих средних может отставать, что не позволяет ловить краткосрочные возможности. Решение: комбинирование с другими краткосрочными сигналами.

- В периоды сильных колебаний могут быть значительные убытки. Решение: установка подходящего уровня стоп-лосса.

Направления оптимизации

- Тестирование различных периодов EMA для поиска оптимального параметра.

- Тестирование влияния различных процентных значений стоп-лосса и тейк-профита на доходность стратегии и устойчивость к рискам.

- Попытка комбинирования с другими индикаторами, такими как MACD, KDJ, для определения краткосрочных возможностей.

- Оптимизация стратегии управления капиталом, например, контроль размера позиции, динамический стоп-лосс и т.д.

Заключение

В целом данная стратегия представляет собой стабильную средне- и долгосрочную стратегию удержания позиций. Она эффективно отслеживает основной рыночный тренд и использует индикаторы объёма для фильтрации ложных сигналов. Одновременно применяются соответствующие инструменты стоп-лосса и тейк-профита для контроля риска по каждой сделке. Это можно назвать «золотым стандартом» трендовой торговли. При соответствующей оптимизации можно ожидать достижения более желаемой доходности стратегии.

- 1