Торговая стратегия на основе двух скользящих средних с разными градиентными параметрами

Обзор

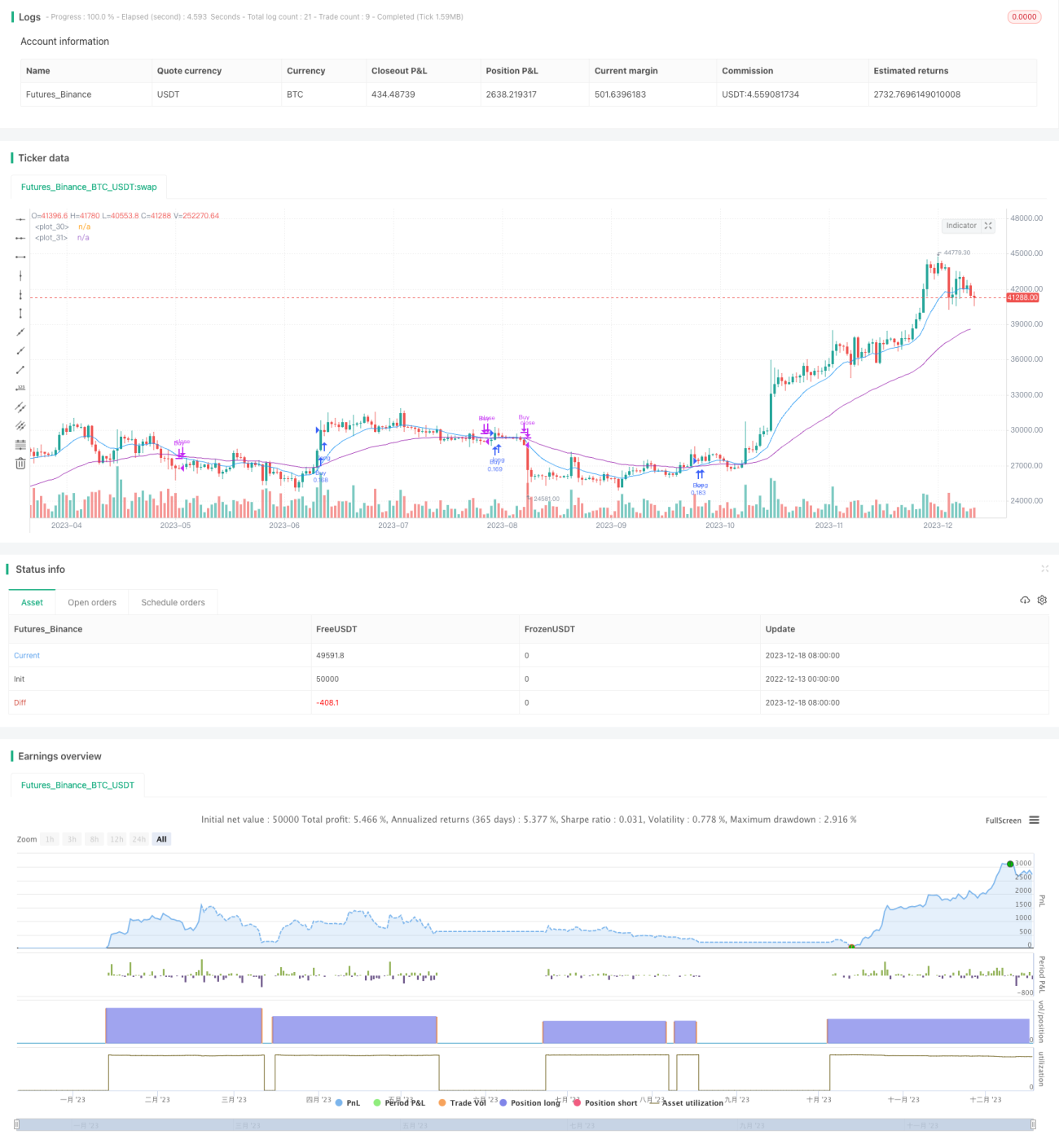

Стратегия торговли на основе скользящих средних (Gradual Moving Average) использует пересечение двух экспоненциальных скользящих средних (Exponential Moving Average, EMA) с разными параметрами для генерации торговых сигналов. Она использует EMA с коротким периодом и EMA с длинным периодом: когда они пересекаются, формируется торговый сигнал. При пересечении быстрой линии вверх через медленную открывается длинная позиция, а при пересечении вниз – позиция закрывается. Стратегия также включает стоп-лосс, трейлинг-стоп и другие методы управления рисками для фиксации прибыли и контроля рисков.

Принцип стратегии

Основным индикатором стратегии являются две линии EMA: быстрая и медленная. Параметр быстрой линии по умолчанию – 13 периодов, она более чувствительна к изменениям цены; медленной – 48 периодов, она реагирует на изменения цены медленнее. Когда цена быстро растет, быстрая линия обгоняет медленную; при падении быстрая линия падает быстрее. Таким образом, пересечение быстрой линии вверх через медленную является сигналом к росту в долгосрочной перспективе; пересечение вниз – сигналом к долгосрочному падению.

Согласно этому принципу, стратегия открывает длинную позицию при пересечении быстрой линии снизу вверх через медленную, что указывает на начало роста цены, и закрывает позицию при пересечении быстрой линии сверху вниз через медленную, что означает завершение восходящего тренда и необходимость своевременной фиксации прибыли. Для контроля рисков также используются начальный стоп-лосс (8% от цены входа) и трейлинг-стоп (по умолчанию 120 пунктов). Это позволяет минимизировать убытки при развороте цены.

В реализации кода стратегия использует функции crossover и crossunder для определения пересечений EMA, при наступлении которых вызываются соответствующие entry и close для открытия и закрытия позиций.

Анализ преимуществ

Стратегия имеет следующие преимущества:

-

Простые и четкие сигналы, легко понять и реализовать, подходит для новичков.

-

Скользящие средние хорошо фильтруют рыночный шум и позволяют выявлять изменения тренда.

-

Высокая настраиваемость: параметры быстрой/медленной линий, уровни стоп-лосса могут быть изменены.

-

В сочетании со стоп-лоссом эффективно контролирует риски.

-

Обладает определенной стабильностью.

Анализ рисков

Стратегия также имеет некоторые риски:

-

При резких колебаниях рынка сигналы пересечения EMA могут запаздывать и не успевать отражать изменения цены.

-

Слишком быстрое изменение параметров скользящих средних может привести к большему количеству ложных сигналов.

-

При слабом тренде пересечения EMA происходят редко, что не позволяет эффективно улавливать движение цены.

-

Стратегия не учитывает анализ тренда старшего таймфрейма, что при неясном общем направлении рынка может приводить к сделкам против основного тренда.

Эти риски можно смягчить следующими способами:

-

Использовать другие индикаторы для подтверждения сигналов пересечения EMA (например, MACD, KDJ).

-

Настраивать параметры EMA в зависимости от рынка для снижения доли ложных сигналов.

-

Добавить модуль определения тренда, например, с использованием долгосрочной скользящей средней.

Направления оптимизации

Стратегию можно оптимизировать в следующих направлениях:

-

Добавить фильтры для открытия позиций, чтобы избежать лишних сделок в боковом рынке. Можно использовать волатильность, объем торгов и т.д.

-

Устанавливать уровни стоп-лосса и тейк-профита с учетом экстремумов и уровней поддержки/сопротивления.

-

Добавить модуль определения тренда на более старшем таймфрейме для фильтрации краткосрочных сигналов и избежания расхождений с основным трендом.

-

Использовать машинное обучение для подбора оптимальных параметров EMA, адаптированных к реальным рыночным условиям, и снижения доли ложных сигналов.

Эти пункты являются основными направлениями будущего улучшения и оптимизации стратегии. Добавление дополнительных индикаторов и методов управления рисками повысит эффективность стратегии пересечения EMA.

Заключение

Стратегия торговли на основе скользящих средних (Gradual Moving Average) – это базовый трендовый подход. Она использует пересечение быстрой и медленной EMA для определения направления цены и применяет стоп-лосс для контроля рисков. Сигналы просты и понятны, стратегия легко осваивается, особенно подходит для новичков, и является одним из типичных примеров для начала изучения количественной торговли. Однако она обладает некоторой задержкой и риском ложных сигналов. В будущем можно улучшить стратегию, добавив больше индикаторов и методов, чтобы обеспечить её стабильную работу в более сложных рыночных условиях.

/*backtest

start: 2022-12-13 00:00:00

end: 2023-12-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// *** USE AT YOUR OWN RISK ***

//

strategy("EMA Strategy", shorttitle = "EMA Strategy", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 10)- 1