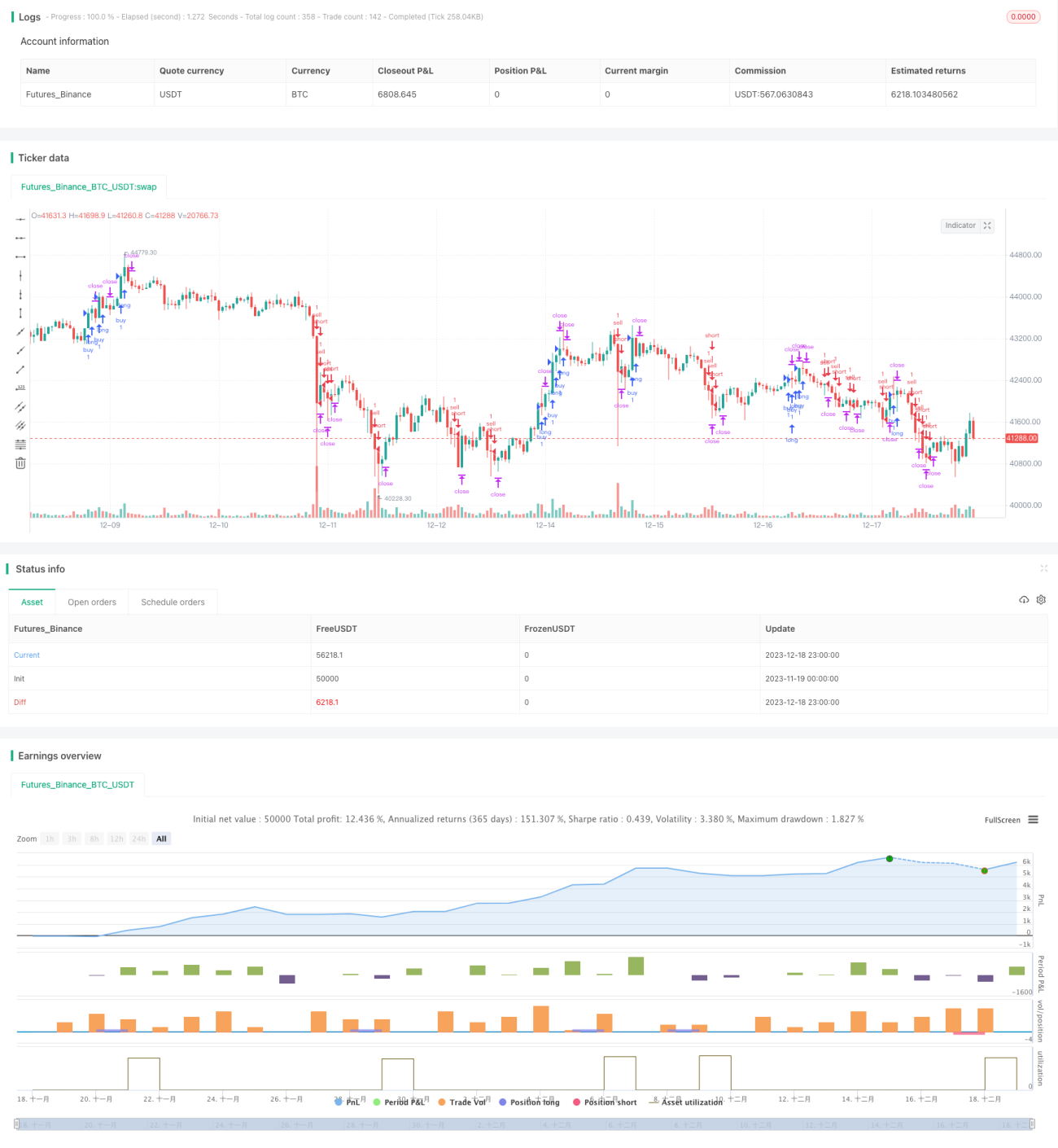

Стратегия следования за трендом на основе полос Боллинджера и RSI

Обзор

Данная стратегия комплексно использует полосы Боллинджера, индикатор RSI и скользящую среднюю за 200 периодов для определения направления тренда. При подходящем направлении тренда совершаются разворотные сделки вблизи верхней и нижней границ полос Боллинджера, что позволяет получить прибыль.

Принцип стратегии

Сначала с помощью скользящей средней за 200 периодов определяется общее направление тренда: если цена находится выше неё, тренд считается восходящим, если ниже — нисходящим. Затем, при восходящем тренде, если индикатор RSI показывает состояние перепроданности и цена приближается к нижней границе полос Боллинджера, выполняется покупка. При нисходящем тренде, если RSI показывает состояние перекупленности и цена приближается к верхней границе полос Боллинджера, выполняется продажа. Для установки стоп-лосса используется индикатор ATR, а целевая прибыль устанавливается в два раза больше величины стоп-лосса.

Анализ преимуществ

Главное преимущество стратегии заключается в комплексном использовании нескольких индикаторов для определения направления тренда и моментов входа. Во-первых, скользящая средняя за 200 дней эффективно определяет общее направление тренда. Во-вторых, верхняя и нижняя границы полос Боллинджера указывают на возможные зоны разворота цены. В-третьих, индикатор RSI сигнализирует о возможном моменте разворота. Применение множества индикаторов снижает риск ошибки, свойственной использованию одного индикатора.

Анализ рисков

Основные риски стратегии связаны с ошибочным определением общего направления тренда и ложными сигналами разворота. Если направление тренда определено неверно, это может привести к постоянным убыткам. Если сигнал разворота ложный, вероятность срабатывания стоп-лосса значительно возрастает. Кроме того, разворотная торговля сама по себе сопряжена с высоким риском и требует осторожного подхода.

Для снижения указанных рисков рекомендуется скорректировать параметры скользящей средней или добавить другие индикаторы для подтверждения, чтобы повысить точность определения. Также рекомендуется немного увеличить расстояние до стоп-лосса, чтобы избежать его слишком частого срабатывания.

Направления оптимизации

Данная стратегия имеет большой потенциал для оптимизации, которую можно проводить по нескольким направлениям: во-первых, изменить параметры скользящей средней для повышения точности определения общего тренда. Во-вторых, отрегулировать параметры полос Боллинджера или добавить канал Кельтнера для улучшения определения зон разворота цены. В-третьих, добавить другие индикаторы, такие как MACD, для подтверждения разворота и уменьшения количества ложных сигналов. В-четвёртых, оптимизировать настройки уровня стоп-лосса, чтобы снизить вероятность его фактического срабатывания.

Заключение

Данная стратегия объединяет полосы Боллинджера, индикатор RSI и скользящую среднюю для определения тренда и моментов входа, что позволяет добиться хороших результатов. Однако требуется дальнейшая оптимизация параметров и управления рисками для повышения стабильной доходности. В целом, стратегия имеет чёткую логику, легко реализуется и заслуживает дальнейшего изучения и применения.

- 1