Стратегия стоп-лосса и тейк-профита на основе скользящих средних с пилообразным пробоем уровней

Обзор

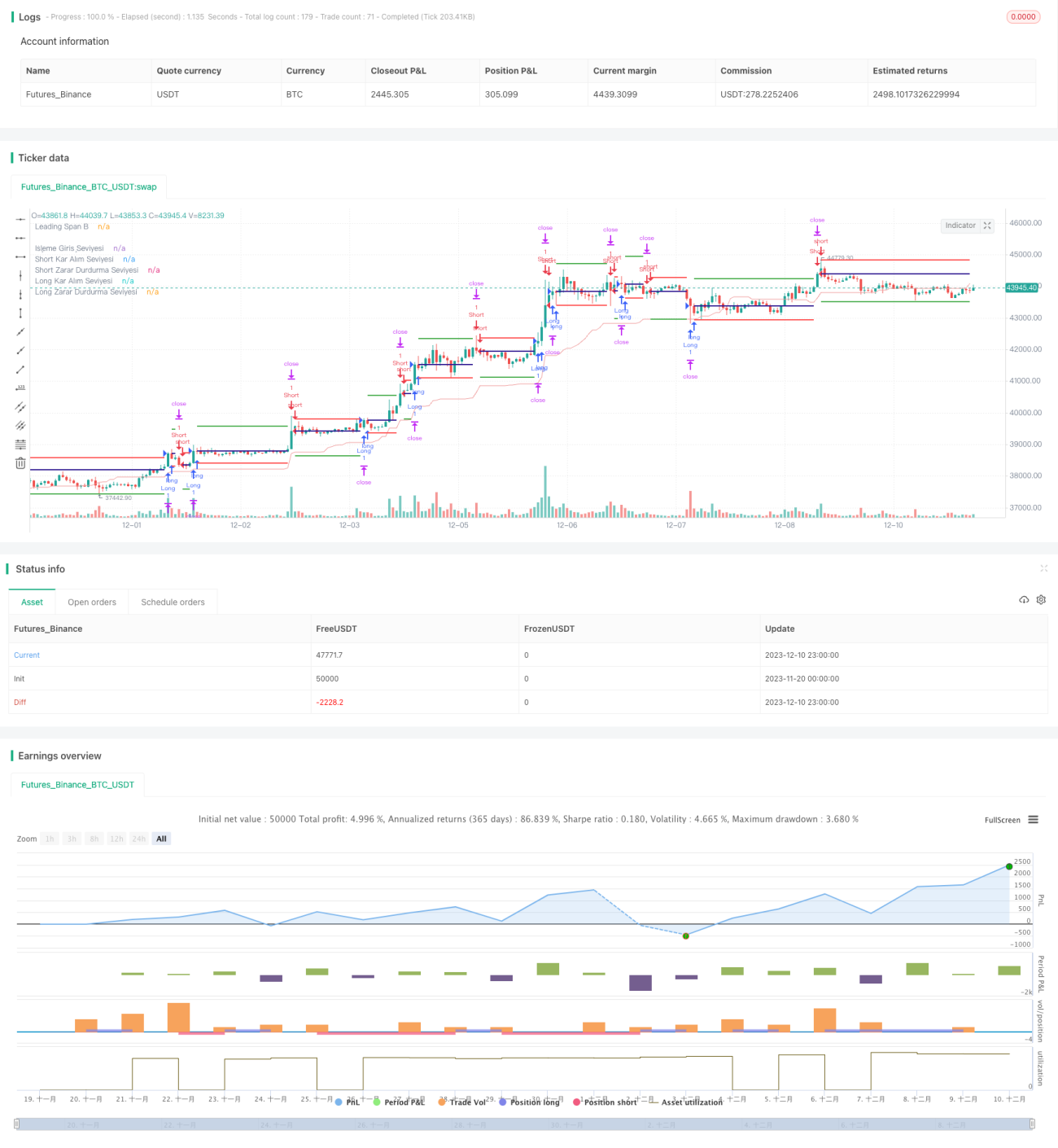

Данная стратегия основана на открытии позиций по сигналам пересечения скользящих средних (золотое/смертельное пересечение) и использует метод «прохода через этажи» для установки тейк-профита и стоп-лосса. Основные особенности:

- Использование системы скользящих средних для фильтрации бокового рынка.

- Применение скользящих тейк-профита и стоп-лосса для динамического управления капиталом.

- Возможность настройки фильтра позиций для предотвращения однонаправленного открытия.

Принцип стратегии

Стратегия состоит из четырех основных частей:

-

Система скользящих средних

Используются золотое и смертельное пересечения скользящих средних для определения тренда и фильтрации бокового рынка. -

Скользящие тейк-профит и стоп-лосс

Для фиксации прибыли и контроля риска применяются скользящие линии тейк-профита и стоп-лосса с определенным процентом, что обеспечивает динамическое управление капиталом. -

Фильтр позиций

Опционально включается фильтр позиций: если предыдущая позиция была длинной, следующий сигнал должен быть коротким для открытия, что предотвращает однонаправленное накопление позиций. -

Стоп-лосс по ATR

Используется ATR для ограничения максимального диапазона стоп-лосса, чтобы избежать чрезмерных убытков.

Конкретно: стратегия сначала вычисляет скользящие средние. При золотом пересечении открывается длинная позиция, при смертельном – короткая. После входа устанавливаются скользящие линии тейк-профита и стоп-лосса с заданным процентом. Если цена касается тейк-профита – происходит фиксация прибыли; если касается стоп-лосса или превышает диапазон ATR – срабатывает стоп-лосс.

Преимущества стратегии

Основные преимущества:

-

Высокая настраиваемость

Многие параметры конфигурируемы, пользователь может адаптировать их под свой стиль торговли. -

Хорошее управление капиталом

Использование скользящих стоп-лоссов и ATR позволяет эффективно контролировать величину убытков по каждой позиции, обеспечивая превосходное управление капиталом. -

Подходит для трендовых рынков

Стратегия на скользящих средних хорошо работает на рынках с выраженным трендом и эффективно фильтрует боковые колебания.

Риски и меры противодействия

Стратегия также имеет некоторые риски:

-

Ошибочное определение тренда

Скользящие средние не идеальны для сложных рыночных ситуаций, возможны ложные сигналы. Рекомендуется корректировать параметры скользящих средних или комбинировать с другими индикаторами. -

Слишком агрессивный стоп-лосс

Скользящий стоп-лосс может быть сработан на боковом рынке. Следует настраивать диапазон стоп-лосса с учетом ATR. -

Риск однонаправленного открытия

Включение фильтра позиций может повлиять на частоту сделок, а длительное удержание однонаправленной позиции создает дополнительный риск.

Направления оптимизации

Основные направления улучшения стратегии:

-

Оптимизация параметров

Настройка периодов скользящих средних, параметров ATR, процентов тейк-профита и стоп-лосса для улучшения результатов. -

Добавление индикаторов

Включение CMF, OBV и других индикаторов для оценки потока средств и предотвращения чрезмерных стоп-лоссов. -

Комбинация с другими стратегиями

Сочетание со стратегиями пробоя для отслеживания тренда после его стабилизации может дать лучшие результаты.

Заключение

В целом, данная стратегия реализует динамическое управление капиталом на основе тренда с помощью фильтрации скользящими средними и скользящих стоп-лоссов. Она обладает высокой настраиваемостью и подходит для рациональных инвесторов, желающих адаптировать её под свой стиль. Как универсальная количественная стратегия, она имеет большой потенциал для оптимизации и заслуживает углубленного изучения.

- 1