Торговая стратегия TSLA на основе RSI и стохастического осциллятора

Данная стратегия комплексно использует два различных типа технических индикаторов — RSI и Estocastic (стохастик) — для разработки торговых правил на двух временных фреймах: 5-минутный график TSLA и 1-минутный график индекса S&P 100. В результате строится автоматизированная торговая система для акций TSLA.

Обзор стратегии

Основная идея стратегии — одновременный мониторинг технических индикаторов как самой акции TSLA, так и фондового рынка США. Когда оба индикатора достигают состояний перекупленности или перепроданности, генерируется торговый сигнал. Комбинация двух временных периодов (5 минут и 1 минута) позволяет отфильтровать часть шумовых сигналов.

Принцип работы стратегии

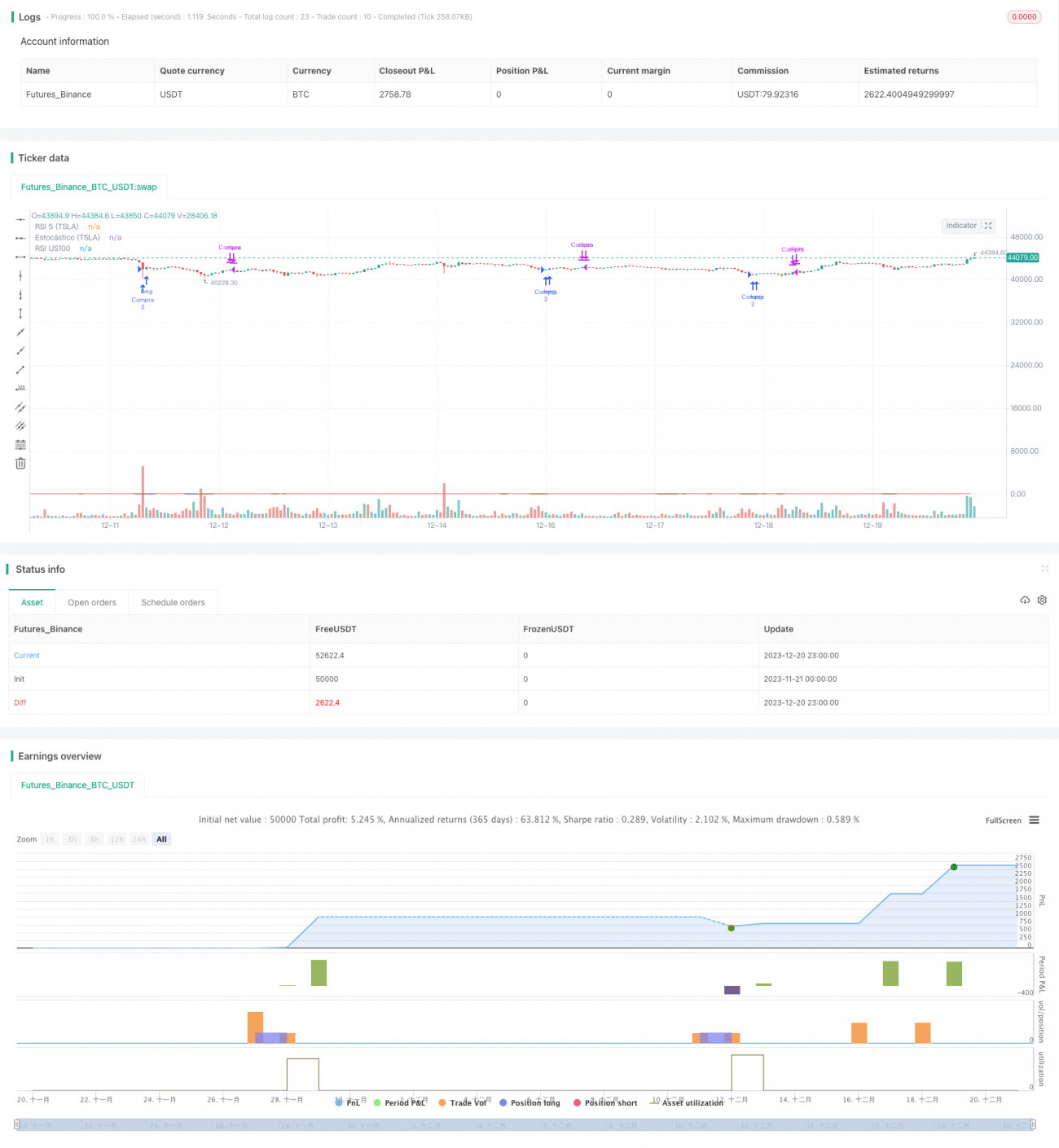

Сначала на 5-минутных свечах TSLA рассчитывается 5-дневный RSI, а на 1-минутных свечах индекса S&P 100 — 14-дневный RSI. Когда 5-дневный RSI TSLA ниже 30, а 14-дневный RSI S&P 100 также ниже 30, считается, что акции TSLA находятся в состоянии перепроданности, и в этот момент подаётся сигнал на покупку.

После покупки стратегия продолжает отслеживать 14-дневный стохастический индикатор (Estocastic) на 1-минутных свечах TSLA. Когда стохастический индикатор превышает 78, считается, что цена TSLA отскочила к верхней полосе Боллинджера, и в этот момент подаётся сигнал на продажу.

Кроме того, стратегия устанавливает стоп-лосс на уровне 3% от цены входа — если цена пробивает этот уровень вниз, происходит принудительное закрытие позиции.

Преимущества стратегии

- Многовременной подход эффективно фильтрует шумовые сигналы.

- Индикаторы RSI и стохастик взаимно подтверждают сигналы, повышая их качество.

- Механизм стоп-лосса ограничивает убытки по одной сделке.

- В качестве данных для бэктестинга используются минутные данные по TSLA и S&P 100 — это обеспечивает высокую репрезентативность рынка.

- Логика стратегии проста и понятна, что облегчает её понимание и оптимизацию.

Риски стратегии

- Комбинация нескольких таймфреймов и двух индикаторов может пропустить часть возможностей.

- Слишком агрессивная установка стоп-лосса может привести к нежелательным проскальзываниям.

- Использование индекса S&P 100 в качестве вспомогательного инструмента для торговых сигналов само по себе несёт определённый системный риск.

- Качество данных для бэктестинга и изменения рыночных условий также могут повлиять на результаты.

Направления оптимизации стратегии

- Можно протестировать больше комбинаций параметров для поиска оптимальной конфигурации индикаторов.

- Добавить адаптивный алгоритм стоп-лосса.

- Внедрить модуль управления позицией для фиксации большего роста.

- Использовать алгоритмы машинного обучения для настройки весов индикаторов.

- Искать точки разворота на более длительных таймфреймах.

Заключение

В целом данная стратегия представляет собой классический контртрендовый подход на перекупленности/перепроданности, дополненный многовременной верификацией и модулем стоп-лосса, что делает её более устойчивой. Преимущество стратегии — простота понимания и лёгкость реализации. Дальнейшие исследования будут направлены на получение дополнительной альфы при контроле рисков, что потребует индивидуальной настройки индикаторов и моделей. В целом эта стратегия закладывает прочную основу для построения системы количественной торговли.

- 1