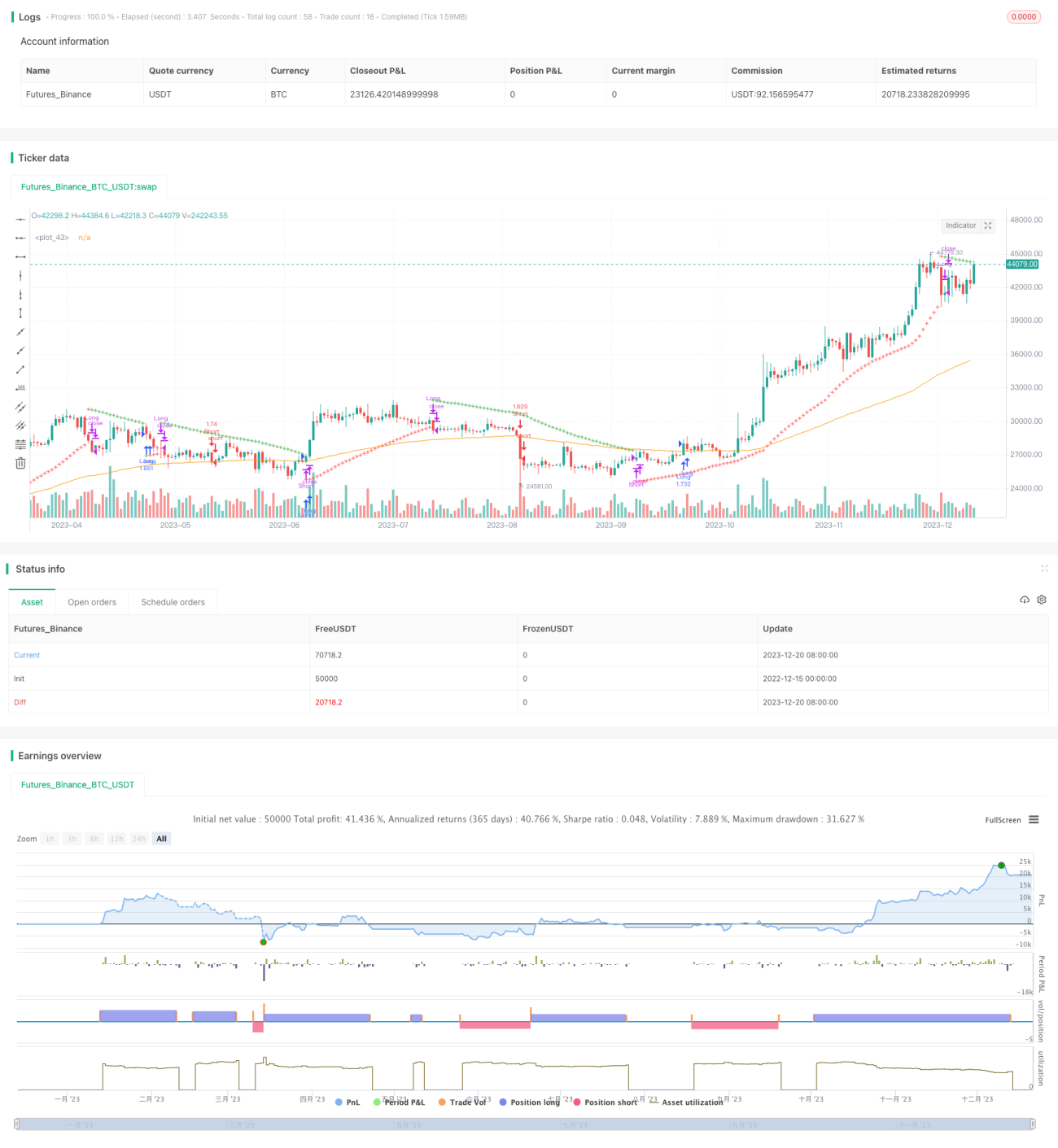

Трендовая стратегия на основе Parabolic SAR и EMA

Обзор

Основная идея этой стратегии заключается в одновременном использовании двух индикаторов: Parabolic SAR и EMA для определения направления тренда и момента входа в рынок. Parabolic SAR используется для оценки текущего направления тренда, а EMA помогает уточнить конкретный момент входа. Когда SAR находится выше цены — это медвежий рынок, когда ниже цены — бычий. Вход в рынок требует пробоя ценой уровня EMA, что считается началом формирования тренда, после чего следует войти в направлении тренда.

Принцип стратегии

Ключевой индикатор стратегии — Parabolic SAR, который отслеживает цену и определяет развороты тренда. Его формула расчёта сложна, но принцип интуитивно понятен. SAR постоянно корректирует своё положение, оставаясь позади цены; при развороте цены он мгновенно переходит на другую сторону. Таким образом, достаточно посмотреть на положение SAR относительно цены, чтобы понять текущее направление тренда.

Вспомогательный индикатор — EMA. В отличие от SAR, EMA лучше подходит для оценки устойчивости тренда. Требование пробоя EMA перед входом позволяет эффективно отфильтровывать часть шума. Кроме того, EMA можно использовать для подтверждения сигналов разворота. Например, если цена пробивает EMA в восходящем тренде, это может быть сигналом разворота.

Таким образом, конкретные правила торговли по данной стратегии:

- Используем SAR для определения направления тренда: SAR выше цены — медвежий рынок, ниже — бычий.

- На бычьем рынке открываем длинную позицию, когда цена больше EMA; на медвежьем — открываем короткую позицию, когда цена меньше EMA.

- Стоп-лосс устанавливается на уровне SAR для контроля рисков.

Используя Parabolic SAR для определения общего тренда и EMA для фильтрации ложных сигналов, стратегия позволяет как зафиксировать тренд, так и контролировать риск, обеспечивая эффективное следование за трендом.

Анализ преимуществ

Стратегия обладает следующими основными преимуществами:

- Высокая способность следовать за трендом. SAR очень чувствителен к разворотам тренда, что позволяет эффективно фиксировать направление.

- Высокая точность. EMA фильтрует шум, снижая риск попадания в ловушку.

- Хороший контроль рисков. Стоп-лосс на уровне SAR ограничивает убытки по одной сделке.

- Низкая сложность внедрения. Правила стратегии просты и понятны, легко освоить и реализовать.

В целом, стратегия объединяет преимущества нескольких индикаторов, позволяя как захватывать тренд, так и эффективно контролировать риски. Это стабильная и простая для освоения трендовая стратегия.

Анализ рисков

Несмотря на множество преимуществ, в реальной работе стратегия также несёт определённые риски, которые необходимо учитывать. Основные риски:

- Риск разворота тренда. При развороте тренда стратегия может не успеть вовремя закрыть позицию, что приведёт к значительным потерям.

- Риск бокового рынка. В условиях флэта стратегия генерирует множество мелких убытков.

- Риск оптимизации параметров. Настройки SAR и EMA влияют на эффективность стратегии; требуется многократное тестирование для поиска оптимальных параметров.

Для снижения указанных рисков можно оптимизировать стратегию по следующим направлениям:

- Использовать другие индикаторы для определения момента разворота тренда, устанавливая более чувствительный стоп-лосс.

- Добавить фильтры, чтобы избежать частых открытий позиций в боковом рынке.

- Оптимизировать комбинации параметров с помощью генетических алгоритмов и других методов для нахождения оптимальных значений.

Направления оптимизации

Для дальнейшей оптимизации стратегии можно рассмотреть следующие аспекты:

-

Оптимизация параметров. Систематические методы, такие как генетические алгоритмы, могут быть использованы для тестирования и оптимизации параметров EMA и SAR с целью поиска наилучшей комбинации.

-

Добавление инструментов определения тренда. Можно включить другие индикаторы, такие как MACD, полосы Боллинджера, для подтверждения тренда и повышения точности.

-

Установка динамического стоп-лосса. Использовать индикаторы вроде ATR для динамической настройки стоп-лосса, делая его более гибким.

-

Учёт торговых издержек. Ввести параметры проскальзывания и комиссий, оптимизируя чистую прибыль, а не абсолютную доходность.

-

Многоуровневый вход и выход. Разработать более сложные механизмы поэтапного входа и выхода, позволяющие открывать позиции частями или устанавливать стоп-лоссы на разных этапах тренда.

После указанных оптимизаций стратегия сможет следовать за трендом, одновременно обеспечивая более высокую стабильность, точность и контроль рисков, что приведёт к улучшению результатов.

Заключение

Трендовая стратегия на основе Parabolic SAR и EMA объединяет преимущества нескольких индикаторов для определения направления тренда и момента входа. Установка стоп-лосса на уровне SAR обеспечивает хороший контроль рисков, что делает эту стратегию относительно стабильной количественной стратегией. Она отличается высокой точностью сигналов и простотой освоения, что заслуживает внимания и изучения трейдерами. Однако существуют определённые риски, требующие дальнейшей оптимизации параметров и методов стоп-лосса для достижения лучших результатов.

- 1