Стратегия пробоя двойной полосы волатильности

Обзор

Стратегия пробоя двойных полос Боллинджера является трендовой стратегией. Она использует верхнюю и нижнюю границы полос для определения ценового тренда, открывая длинную позицию при пробое цены через внутреннюю полосу и закрывая её при пробое через внешнюю полосу.

Принцип стратегии

Стратегия сначала рассчитывает скользящую среднюю и стандартное отклонение за указанный период, а затем строит двойные полосы, корректируя значения стандартных отклонений. Внутренние полосы состоят из скользящей средней плюс-минус одно стандартное отклонение, а внешние — из скользящей средней плюс-минус 1,5 стандартного отклонения.

Когда цена пробивает внутреннюю верхнюю границу, считается, что рынок переходит в бычий тренд, поэтому открывается длинная позиция; когда цена пробивает внутреннюю нижнюю границу, считается, что рынок переходит в медвежий тренд, поэтому открывается короткая позиция.

Условием фиксации прибыли после открытия длинной позиции является пробой цены ниже внешней нижней границы. Условием фиксации прибыли после открытия короткой позиции является пробой цены выше внешней верхней границы.

Стратегия также устанавливает механизмы выхода, такие как фиксация прибыли, стоп-лосс и трейлинг-стоп.

Анализ преимуществ

Стратегия пробоя двойных полос Боллинджера имеет следующие преимущества:

- Использование двойных полос для оценки ценового движения позволяет эффективно отслеживать тренд.

- Открытие позиции при пробое внутренней полосы позволяет избежать ненужных разворотных сделок.

- Установка стоп-лосса, тейк-профита и трейлинг-стопа позволяет эффективно контролировать риск.

- Параметры настраиваемы, что позволяет оптимизировать стратегию для различных инструментов.

Анализ рисков

Стратегия пробоя двойных полос Боллинджера также имеет определённые риски:

- При боковом движении рынка возможны частые открытия позиций и срабатывания стоп-лоссов.

- Неправильная настройка параметров может привести к чрезмерно лёгкому открытию позиций или затруднить фиксацию прибыли.

- Пробои иногда могут быть ложными сигналами, что создаёт риск ложного пробоя.

Для снижения этих рисков можно соответствующим образом скорректировать параметры, добавить фильтры на основе других индикаторов или вручную контролировать эффективность пробоев.

Направления оптимизации

Стратегию пробоя двойных полос Боллинджера можно оптимизировать по следующим направлениям:

- Оптимизация параметров скользящей средней и стандартного отклонения для лучшего соответствия характеристикам различных инструментов.

- Добавление фильтров на основе объёма, MACD и других индикаторов для избежания ложных пробоев.

- Использование методов машинного обучения для динамической оптимизации параметров.

- Копирование стратегии на высокочастотных интервалах для расширения пространства получения прибыли.

Заключение

Стратегия пробоя двойных полос Боллинджера в целом является типичной трендовой стратегией, которая генерирует сигналы на вход на основе оценки изменения положения цены относительно полос. Стратегия использует двойные полосы для установки зон прибыли и задаёт научные механизмы выхода для контроля риска. При условии оптимизации параметров и надлежащего управления рисками она может давать хорошие результаты.

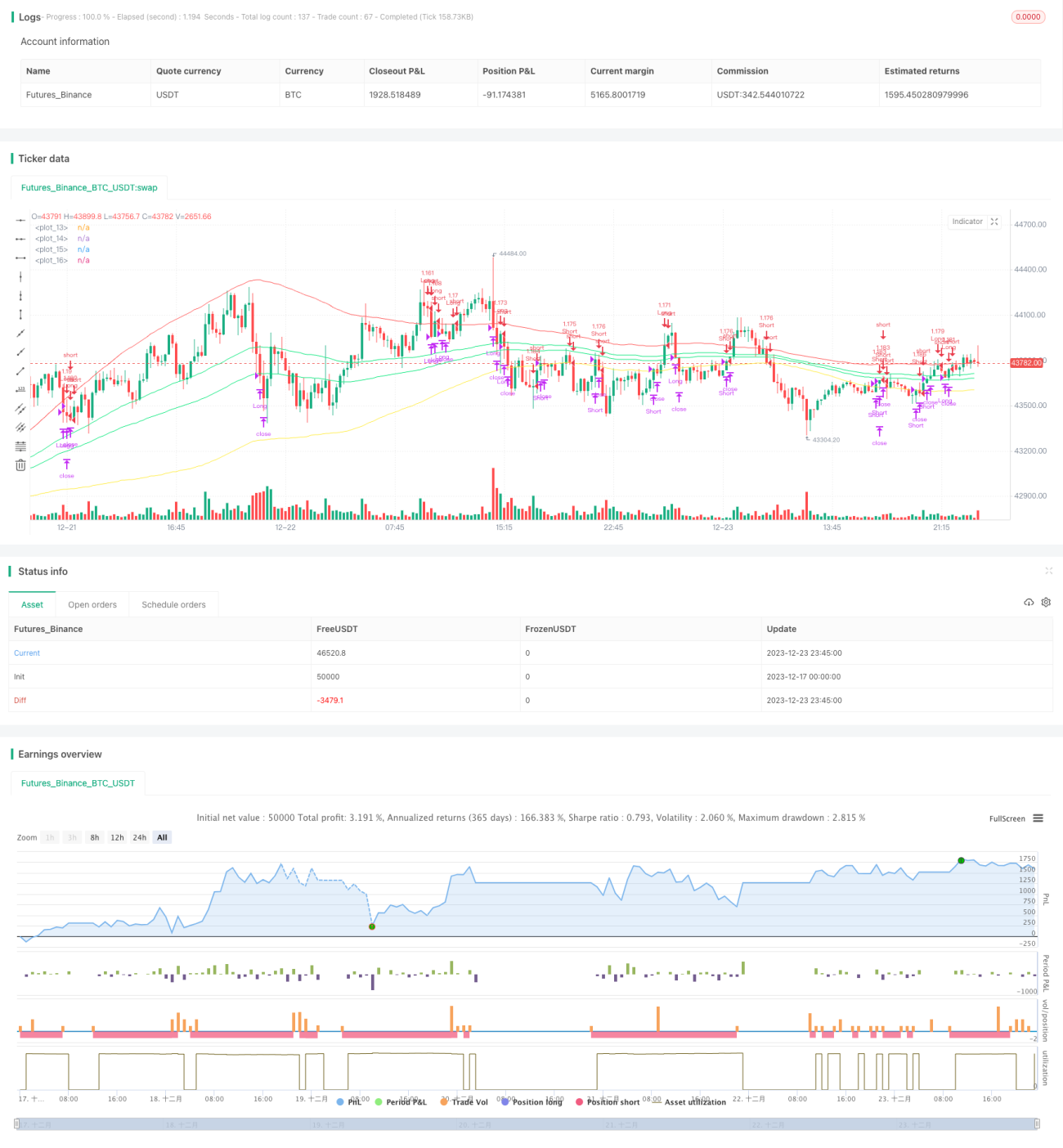

/*backtest

start: 2023-12-17 00:00:00

end: 2023-12-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BB Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=100, overlay=true)

l=input(title="length",defval=100)

pbin=input(type=float,step=.1,defval=.25)- 1