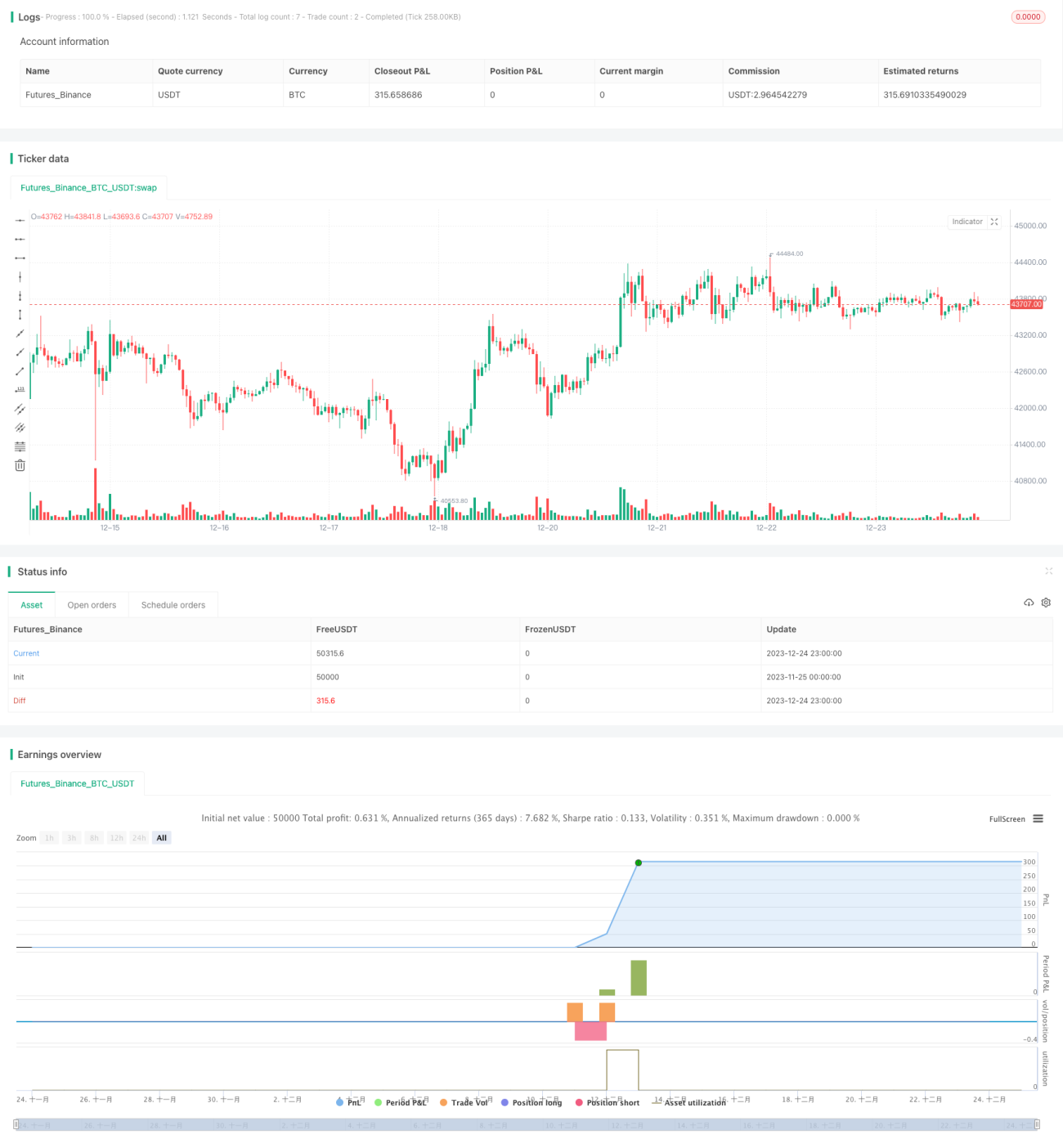

Простая стратегия покупки по низкой цене и продажи по высокой

Обзор

Стратегия «купить дешево, продать дорого» — это очень простая, но эффективная долгосрочная торговая стратегия. Она автоматически покупает криптовалюту после значительного падения и продает, когда рост достигает установленной цели, получая прибыль при сильных колебаниях рынка.

Принцип стратегии

Основная идея стратегии заключается в расчете процентного изменения цены криптовалюты за заданный ретроспективный период, чтобы определить, произошло ли значительное падение рынка. Если за последнее время цена криптовалюты упала ниже установленного порога, это указывает на то, что рынок, возможно, находится в состоянии крайней паники, и стратегия автоматически совершает покупку. Кроме того, стратегия устанавливает уровни стоп-лосса и тейк-профита; при достижении этих уровней происходит автоматическое закрытие позиции с убытком или прибылью.

Конкретно, стратегия использует функцию trailing_change для расчета общего процентного изменения цены криптовалюты за заданный ретроспективный период. Если за последние inp_lkb баров процентное изменение криптовалюты меньше отрицательного значения заданного параметра dip, это считается значительным падением, соответствующим условиям для покупки. На окне бэктеста это приводит к открытию длинной позиции.

После открытия длинной позиции стратегия отслеживает изменения цены в реальном времени и задает два условия для выхода: (1) при падении цены ниже (1 - процент стоп-лосса)% от цены открытия срабатывает стоп-лосс; (2) при росте цены выше (1 + процент тейк-профита)% от цены открытия срабатывает тейк-профит.

Анализ преимуществ

Основное преимущество данной стратегии «купить дешево, продать дорого» заключается в ее простоте и легкости исполнения. Она не требует сложных технических индикаторов, полагаясь только на процентное изменение цены за последний период для оценки рыночной ситуации, что делает ее идеальной для начинающих трейдеров. Кроме того, «купить дешево, продать дорого» — это долгосрочная эффективная стратегия, особенно на высоковолатильных рынках, таких как криптовалюты, где такая контртрендовая стратегия может принести значительную долгосрочную прибыль.

Кроме того, стратегия поддерживает настройку стоп-лосса и тейк-профита, что позволяет эффективно контролировать убытки по отдельным сделкам и фиксировать часть прибыли. Это делает стратегию подходящей для реальной торговли, так как даже при значительных неблагоприятных движениях рынка убытки можно удержать в допустимых пределах.

Анализ рисков

Основной риск стратегии заключается в невозможности точно определить момент разворота рынка. Если тренд продолжит падение без отскока, открытая длинная позиция может принести значительные плавающие убытки. Поэтому настройка стоп-лосса имеет решающее значение. Если стоп-лосс установлен слишком широко, убыток по одной сделке может быть весьма значительным.

Еще один риск, на который следует обратить внимание, — это возможность резких колебаний рынка, когда цена в течение короткого времени может задеть уровни стоп-лосса или тейк-профита. Это может привести к дополнительным торговым издержкам. Особенно при сильных колебаниях нередки случаи, когда цена за короткое время последовательно срабатывает несколько тейк-профитов и стоп-лоссов.

Для снижения этих рисков можно использовать более длительный ретроспективный период, чтобы сигналы на покупку были более стабильными и надежными, а также отфильтровывать ложные сигналы во время колебаний. Кроме того, введение периода «охлаждения» после закрытия позиции, в течение которого новые позиции не открываются, может эффективно снизить частоту сделок, вызванную ценовыми колебаниями.

Направления оптимизации

Данная стратегия имеет потенциал для дальнейшей оптимизации, в основном по следующим направлениям:

-

Динамическая настройка параметров стоп-лосса и тейк-профита. Можно корректировать проценты стоп-лосса и тейк-профита в зависимости от волатильности рынка: при панике на рынке устанавливать более широкий стоп-лосс, а при благоприятной тенденции — соответствующее сузить тейк-профит.

-

Комбинирование нескольких факторов для определения момента покупки. Помимо процентного изменения цены за последний период, можно ввести дополнительные факторы, такие как изменение объема торгов, чтобы получить более надежные сигналы разворота.

-

Добавление механизма повторного входа. После стоп-лосса или тейк-профита можно установить определенную стратегию повторного входа, чтобы снова купить при появлении новых возможностей разворота.

Заключение

В целом, стратегия «купить дешево, продать дорого» очень хорошо подходит для высоковолатильных рынков, таких как криптовалюты. Она улавливает моменты рыночных разворотов и использует стоп-лосс и тейк-профит для контроля рисков. Стратегия очень проста, легко понимается и реализуется, что делает ее отличной для начинающих трейдеров. При дальнейшей оптимизации можно добиться более стабильных результатов. В целом, «купить дешево, продать дорого» — это заслуживающая рекомендации долгосрочная торговая стратегия.

- 1