Стратегия количественной торговли на основе полос Боллинджера

Обзор

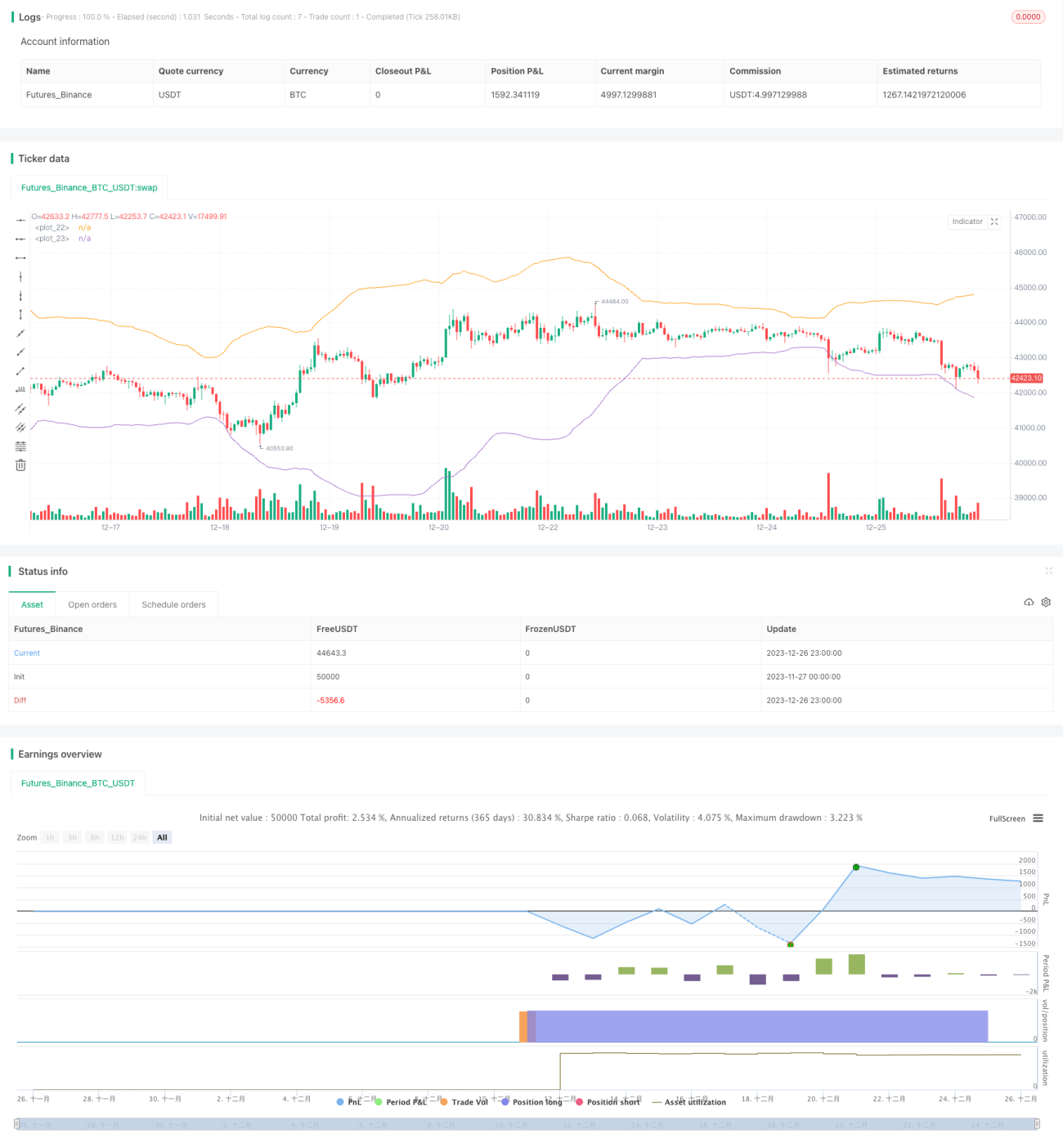

Данная стратегия построена на основе индикатора полос Боллинджера для автоматической торговли на 1-минутном таймфрейме фьючерсов Bitcoin. Когда цена пробивает нижнюю полосу Боллинджера, открывается длинная позиция, а при пробитии верхней полосы – короткая, что позволяет получать прибыль.

Принцип стратегии

В стратегии используются полосы Боллинджера с периодом 55 и коэффициентом ширины 4. Средняя линия представляет собой простую скользящую среднюю за 55 периодов, верхняя и нижняя полосы равны средней линии ± 4 стандартных отклонения. Когда цена опускается ниже нижней полосы, открывается длинная позиция; когда цена поднимается выше верхней полосы, открывается короткая позиция.

После сигнала на покупку стратегия устанавливает стоп-лосс на уровне нижней полосы Боллинджера. После сигнала на продажу стоп-лосс устанавливается на уровне верхней полосы. Тейк-профит не устанавливается.

Анализ преимуществ

Стратегия использует способность полос Боллинджера определять состояния перекупленности/перепроданности, что позволяет правильно определять моменты входа. Коэффициент ширины 4 позволяет избежать слишком частых сделок. Результаты бэктестинга на 1-минутном таймфрейме Bitcoin показали вероятность прибыльных сделок более 80%, что является значительным результатом.

По сравнению с другими индикаторами, полосы Боллинджера хорошо адаптируются к рыночной волатильности, автоматически регулируя ширину для захвата колебаний акций в разные периоды. Это делает стратегию очень устойчивой.

Кроме того, стратегия основана только на одном индикаторе – полосах Боллинджера, что очень просто и подходит для требований алгоритмической торговли.

Анализ рисков

Основной риск стратегии заключается в том, что эффективность определения перекупленности/перепроданности с помощью полос Боллинджера может сильно зависеть от рыночных условий. На бычьем рынке акции могут долго оставаться на высоких уровнях, и верхняя полоса Боллинджера не будет эффективным сопротивлением. Аналогично, на медвежьем рынке акции могут долго находиться на низких уровнях, и нижняя полоса не обеспечит надежную поддержку. Это может привести к ложным торговым сигналам.

Кроме того, установка стоп-лосса непосредственно на уровне верхней/нижней полосы может быть слишком близкой, не давая стратегии достаточного пространства, что может привести к выбиванию позиции при краткосрочных колебаниях цены.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Комбинирование с другими индикаторами для повышения точности. Например, KDJ, MACD и т.д. могут помочь в определении экстремальных состояний перекупленности/перепроданности и корректировать сигналы.

-

Использование трейлинг-стопа для фиксации прибыли. По сравнению со статическим стоп-лоссом, трейлинг-стоп позволяет динамически корректировать уровень стопа в зависимости от движения цены.

-

Оптимизация параметров. Можно протестировать различные периоды и коэффициенты ширины полос Боллинджера для поиска наилучшей комбинации. Также можно использовать алгоритмы оптимизации для поиска оптимальных параметров.

-

Адаптация параметров под рыночные условия. Рынок ценных бумаг делится на три типа: бычий, медвежий и боковой. Поэтому можно задавать различные параметры в зависимости от текущей ситуации.

-

Добавление продвинутой стратегии управления плечом. Путем динамического изменения плеча можно контролировать уровень риска стратегии.

Заключение

Данная стратегия получает сигналы перекупленности/перепроданности с помощью полос Боллинджера. Её главное преимущество – простой и ясный торговый алгоритм. В целом, это очень практичная краткосрочная количественная стратегия. На её основе можно провести множество оптимизаций для дальнейшего улучшения стратегии и достижения долгосрочной стабильной прибыли.

- 1