Количественная стратегия на основе точки пересечения линейной регрессии

Обзор

Данная стратегия использует технику линейной регрессии для вычисления точки пересечения линии линейной регрессии и использует её в качестве торгового сигнала для построения алгоритмической торговой стратегии. Стратегия анализирует временные ряды цен акций, подгоняет линию тренда линейной регрессии и использует точку пересечения для определения, переоценена или недооценена цена, генерируя торговые сигналы.

Принцип стратегии

Точка пересечения линии линейной регрессии представляет собой прогнозируемое значение Y (обычно цена), когда значение X временного ряда равно 0. Стратегия заранее задает параметр Length, использует цену закрытия в качестве исходной последовательности и рассчитывает точку пересечения линейной регрессии (xLRI) за последние Length дней. Когда цена закрытия выше xLRI, открывается длинная позиция; когда цена закрытия ниже xLRI, открывается короткая позиция.

Формула расчета:

xX = Length * (Length - 1) * 0.5

xDivisor = xX * xX - Length * Length * (Length - 1) * (2 * Length - 1) / 6

xXY = Σ(i * Цена закрытия[i]), i от 0 до Length-1

xSlope = (Length * xXY - xX * Σ(Цена закрытия, Length)) / xDivisor

xLRI = (Σ(Цена закрытия, Length) - xSlope * xX) / Length

С помощью такого расчета получается точка пересечения линейной регрессии xLRI за последние Length дней. Стратегия использует её для оценки уровня цен и генерации торговых сигналов.

Преимущества стратегии

Данная стратегия обладает следующими преимуществами:

- Использует технику линейной регрессии, обладает определенной способностью прогнозирования цен и определения тренда.

- Имеет небольшое количество параметров, проста модель, легко понимается и реализуется.

- Параметр Length можно настраивать, повышая гибкость стратегии.

Риски и методы их решения

Данная стратегия также имеет некоторые риски:

- Подгонка линейной регрессии основана только на исторических данных, её способность прогнозировать будущее движение цен ограничена.

- Если фундаментальные показатели компании существенно меняются, результаты подгонки линейной регрессии могут стать недействительными.

- Неправильная настройка параметра Length может привести к переобучению.

Меры противодействия:

- Соответственно сократить параметр Length, чтобы предотвратить переобучение.

- Следить за изменениями фундаментальных показателей компании, при необходимости вручную вмешиваться и закрывать позиции.

- Использовать адаптивный параметр Length, динамически корректируя его в зависимости от рыночных условий.

Направления оптимизации стратегии

Данную стратегию можно также оптимизировать по следующим направлениям:

- Добавить механизм стоп-лосса для ограничения убытков по одной сделке.

- Комбинировать с другими индикаторами, формируя комбинированную стратегию для повышения стабильности.

- Добавить модуль адаптивной оптимизации параметров, чтобы параметр Length изменялся динамически.

- Добавить модуль управления размером позиции, чтобы предотвратить чрезмерную торговлю.

Заключение

Данная стратегия строит простую алгоритмическую торговую стратегию на основе точки пересечения линейной регрессии. В целом, стратегия имеет определенную экономическую ценность, но также содержит некоторые риски, на которые следует обратить внимание. Путем постоянной оптимизации можно повысить стабильность и доходность стратегии.

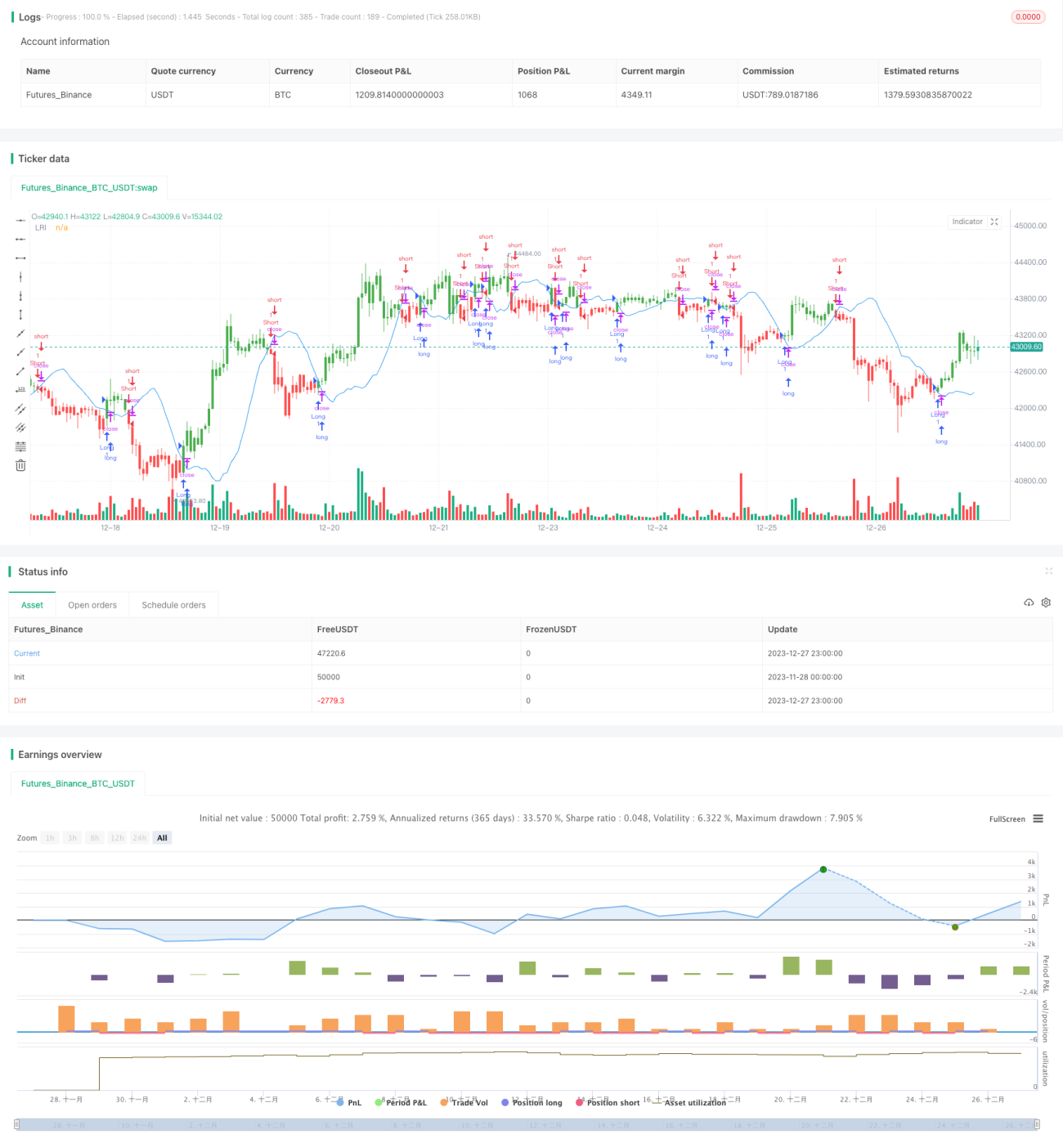

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/03/2018

// Linear Regression Intercept is one of the indicators calculated by using the - 1