Стратегия отслеживания равновесия на основе скользящей средней Халла

Обзор

Стратегия следования за равновесием использует скользящую среднюю Халла в качестве основного индикатора входа в рынок для определения направления ценового тренда. Одновременно стратегия комбинирует другие индикаторы, такие как базовая линия, подтверждающие индикаторы и т.д., для верификации ценового тренда и фильтрации ложных сигналов. После входа в рынок стратегия использует средний истинный диапазон для расчета динамического стоп-лосса, чтобы следовать тренду и фиксировать прибыль.

Принцип стратегии

Ядром стратегии следования за равновесием является скользящая средняя Халла. Скользящая средняя Халла более чувствительна к изменениям цены и позволяет эффективно определять направление тренда. Когда цена пробивает линию Халла вверх, подтверждается формирование восходящего тренда — открываем длинную позицию; когда цена пробивает линию Халла вниз, подтверждается формирование нисходящего тренда — открываем короткую позицию.

Кроме того, в стратегию введен индикатор базовой линии для оценки долгосрочного/краткосрочного тренда, а также подтверждающий индикатор для фильтрации ложных пробоев. Торговый сигнал генерируется только тогда, когда и базовая линия, и подтверждающий индикатор верифицируют направление тренда.

После входа в рынок стратегия использует средний истинный диапазон, рассчитанный на основе ATR и скользящей средней Халла, для установки уровня стоп-лосса. По мере продолжения тренда линия стоп-лосса постоянно смещается вверх/вниз для фиксации прибыли от тренда.

Преимущества

Стратегия следования за равновесием сочетает в себе преимущества определения тренда и управления рисками, что позволяет получать хорошую доходность в трендовых движениях. По сравнению с фиксированным стоп-лоссом, она позволяет отслеживать тренд с помощью подвижного стоп-лосса, избегая стоп-аутов из-за нормальных рыночных колебаний.

Комбинация нескольких индикаторов делает стратегию более чувствительной к изменениям рынка и эффективно фильтрует ложные сигналы. Кроме того, стратегия предлагает множество настраиваемых параметров, которые пользователь может оптимизировать в соответствии со своим пониманием рынка.

Анализ рисков

Стратегия в основном опирается на трендовые индикаторы, поэтому в периоды консолидации может генерировать ложные сигналы и приводить к срабатыванию стоп-лосса. Кроме того, комбинация нескольких индикаторов может вызывать их расхождение. Неправильная настройка параметров также может ухудшить производительность стратегии.

Можно рассмотреть возможность добавления в стратегию дополнительного модуля оценки, который приостанавливает торговлю при расхождении индикаторов, или использование механизма голосования, обобщающего результаты нескольких индикаторов. Что касается настройки параметров, оптимальные значения можно найти с помощью методов бэктестирования.

Направления оптимизации

Стратегию следования за равновесием можно оптимизировать по следующим направлениям:

- Добавить оценочный модуль, например, модуль волатильности, для приостановки торговли при высокой волатильности.

- Внедрить модуль машинного обучения для определения весов индикаторов с помощью алгоритмов машинного обучения.

- Оптимизировать параметры индикаторов для поиска наилучшего их сочетания.

- Улучшить алгоритм подвижного стоп-лосса, чтобы он лучше следовал тренду.

- Добавить модуль управления рисками, например, нарушение стоп-лосса, динамическую корректировку размера позиции и т.д.

Заключение

Стратегия следования за равновесием в целом является отличной трендовой стратегией. Она успешно сочетает определение тренда и динамический стоп-лосс, что позволяет эффективно следовать за трендом и фиксировать прибыль. При дальнейшей оптимизации можно ожидать улучшения показателей стратегии. Данная стратегия служит хорошим ориентиром для построения количественных торговых стратегий.

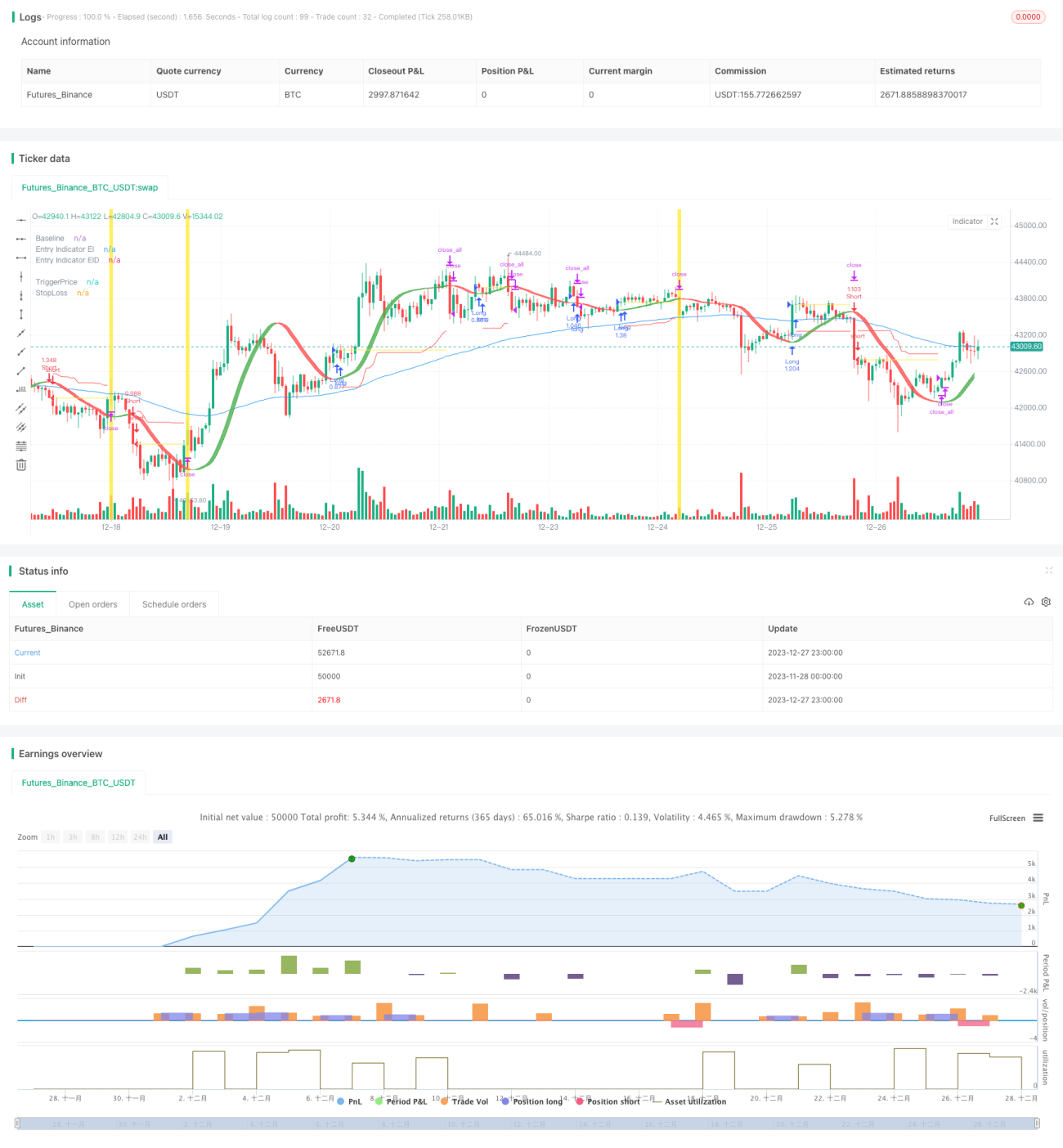

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Milleman

//@version=4

strategy("MilleMachine", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.06)

- 1