Стратегия импульсного разворота на основе скользящих средних и индекса относительной силы

Обзор

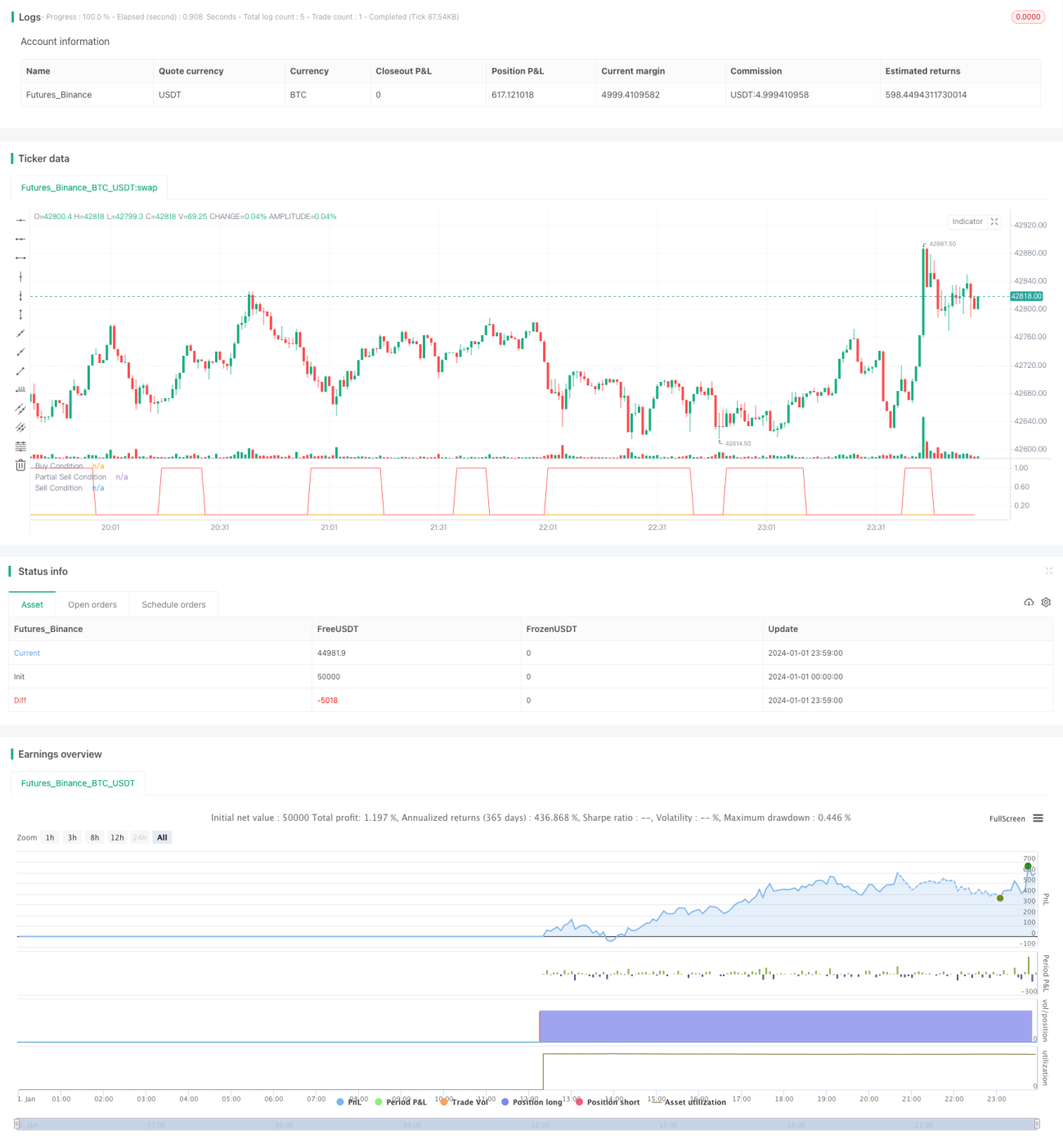

Данная стратегия представляет собой импульсную разворотную стратегию, основанную на скользящих средних и относительном индексе силы. Она использует пересечения быстрой и медленной скользящих средних, а также сигналы перекупленности/перепроданности для определения точек входа и выхода.

Принцип стратегии

Стратегия использует 14-дневную скользящую среднюю в качестве быстрой сигнальной линии и 28-дневную скользящую среднюю в качестве медленной линии. Одновременно применяется индикатор RSI для определения состояний перекупленности или перепроданности рынка.

Когда 14-дневная скользящая средняя пересекает 28-дневную скользящую среднюю снизу вверх, а RSI ниже 30 или ниже 13, делается вывод о развороте тренда, и открывается длинная позиция. Когда 14-дневная скользящая средняя пересекает 28-дневную скользящую среднюю сверху вниз, считается, что импульсный разворот утратил силу, и часть позиции закрывается для фиксации прибыли.

Кроме того, стратегия предусматривает механизм частичной фиксации прибыли. Когда доход по открытой позиции достигает заданного уровня (по умолчанию 8%), происходит частичное закрытие (по умолчанию продаётся 50%).

Анализ преимуществ

Стратегия сочетает преимущества скользящих средних, одновременно избегая убытков от ложных сигналов (whipsaw).

- Использование быстрой и медленной скользящих средних позволяет отфильтровать часть шума.

- Индикатор RSI определяет состояния перекупленности/перепроданности, предотвращая покупки на пиках.

- Механизм частичной фиксации прибыли блокирует часть прибыли, снижая риск.

Анализ рисков

- Стратегия пересечения двух скользящих средних подвержена ложным сигналам (whipsaw), что может привести к убыткам. Данная стратегия использует RSI для вспомогательной оценки, что позволяет отсеять часть ложных сигналов.

- Частичная фиксация прибыли может привести к упущению более значительных движений. Риск и доходность можно сбалансировать, настроив уровень фиксации прибыли.

Направления оптимизации

- Можно протестировать различные комбинации параметров скользящих средних для поиска оптимальных значений.

- Можно протестировать различные пороговые значения RSI.

- Можно настроить уровень фиксации прибыли и пропорцию продажи для балансировки риска и доходности.

Заключение

В целом, данная стратегия является типичной разворотной стратегией. Она использует пересечение быстрой и медленной скользящих средних для определения разворота рынка и фильтрует сигналы с помощью RSI. Одновременно применяется частичная фиксация прибыли для блокировки части дохода. Стратегия проста и практична, может быть адаптирована к различным рынкам путём настройки параметров.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "14/28 SMA and RSI", shorttitle = "14/28 SMA and RSI", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.USD)

src = close, len = input(14, minval=1, title="Length")

take_Profit=input(8, title="Take Profit")- 1