Стратегия прорыва и интеллектуального разворота с полосами Боллинджера и ценовыми каналами

Обзор

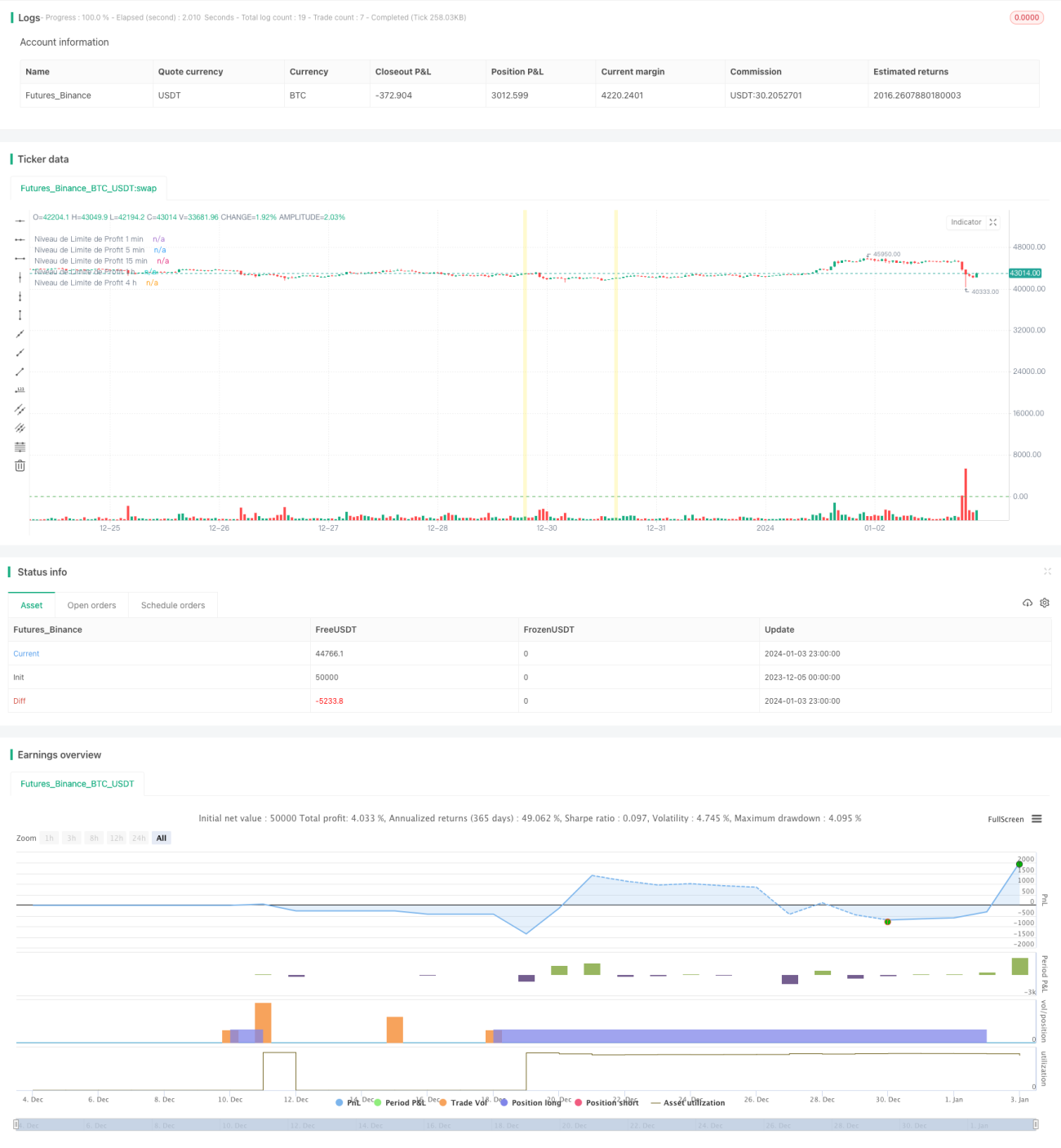

Данная стратегия представляет собой пробойную стратегию, использующую несколько таймфреймов (1 минута, 5 минут, 15 минут, 1 час и 4 часа), и определяет уровни поддержки и сопротивления на графике.

Принцип стратегии

Стратегия использует полосы Боллинджера и ценовые каналы для определения уровней поддержки и сопротивления. Сначала на основе цен закрытия каждого таймфрейма рассчитываются простая скользящая средняя (SMA) и стандартное отклонение (STDEV) для определения верхней и нижней границ. Затем обнаруживаются «блоки пробоя», которые определяются по факту пробоя цены за уровень поддержки или сопротивления и объёму торгов. Когда цена пробивает уровень поддержки или сопротивления при высоком объёме, формируется блок пробоя.

Как только обнаружен блок пробоя, если цена пробивает нижнюю границу, формируется сигнал на покупку; если пробивает верхнюю границу – сигнал на продажу. Стратегия также рисует ценовые каналы для каждого таймфрейма, отображающие уровни поддержки и сопротивления.

Кроме того, стратегия устанавливает уровни тейк-профита для каждого таймфрейма. Это означает уровни цены, при которых позиция должна быть закрыта с прибылью. Также устанавливаются уровни стоп-лосса для ограничения убытков.

Анализ преимуществ

- Использование многотаймфреймового анализа для более полной оценки рыночного движения.

- Комбинация блоков пробоя, полос Боллинджера и объёма делает сигналы более надёжными.

- Установка тейк-профита и стоп-лосса способствует контролю рисков.

Анализ рисков

- Неправильная настройка параметров полос Боллинджера может привести к ложным сигналам.

- Пробой может оказаться краткосрочным рыночным шумом, что создаёт риск попадания в ловушку.

- Анализ на нескольких таймфреймах увеличивает сложность стратегии.

Риски можно снизить за счёт оптимизации параметров полос Боллинджера, увеличения времени удержания позиции или установки стоп-лосса.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров полос Боллинджера для более точного отражения реальных уровней поддержки и сопротивления.

- Добавление алгоритмов машинного обучения для определения направления и силы пробоя.

- Включение индикатора волатильности цены для определения оптимальных моментов покупки и продажи.

- Комбинирование с другими индикаторами, такими как MACD, KDJ и т.д., для оценки тренда и импульса.

Заключение

Данная стратегия объединяет технический анализ на нескольких таймфреймах, использует пробойную торговлю, управление рисками через тейк-профит и стоп-лосс, и представляет собой гибкую и надёжную систему пробойной торговли. Однако настройка параметров и контроль рисков по-прежнему требуют постоянного тестирования и оптимизации в соответствии с реальным рынком.

- 1