Количественная торговая стратегия на основе RSI и полос Боллинджера

Обзор

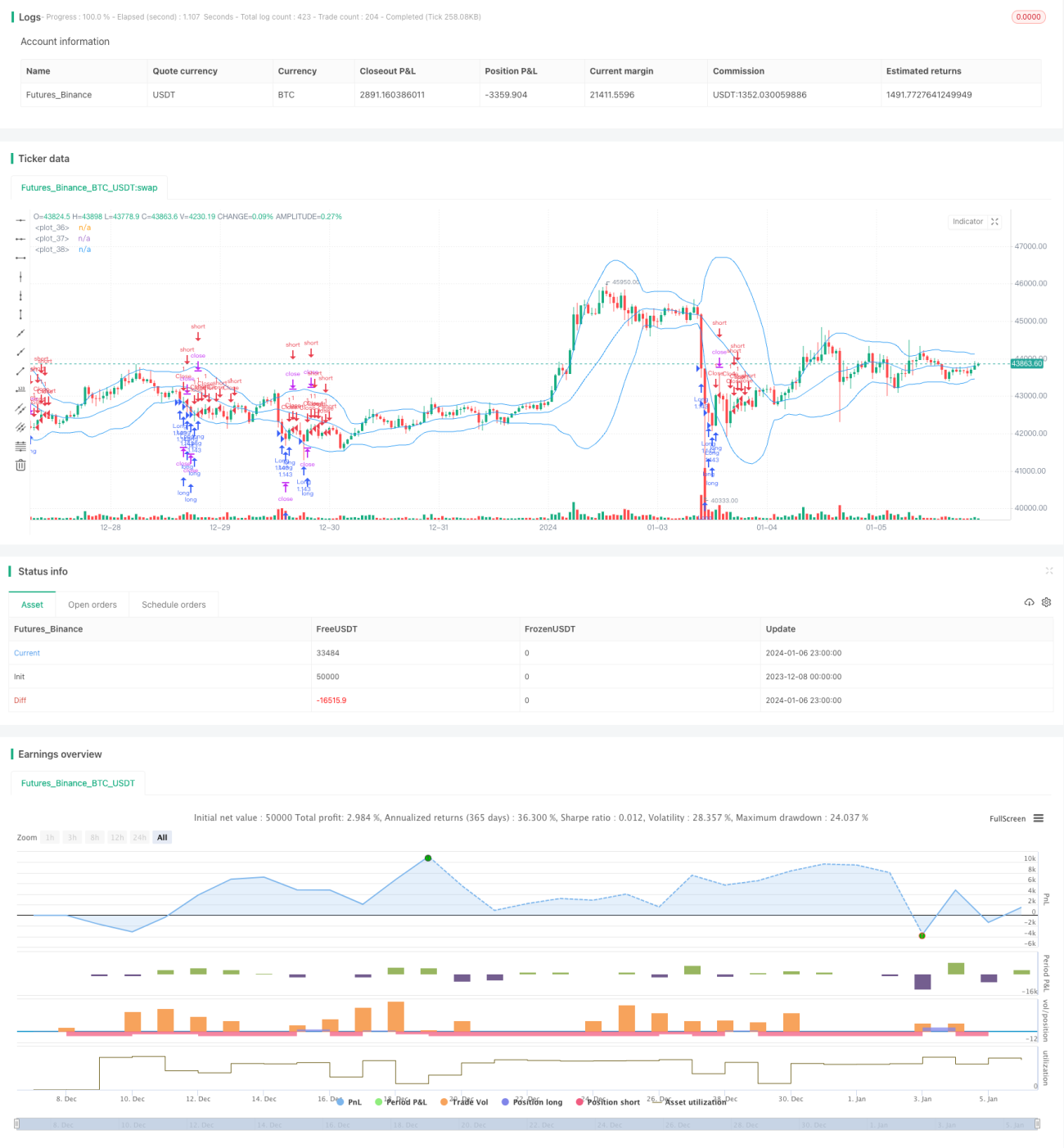

Данная стратегия идентифицирует торговые возможности путем сочетания индекса относительной силы (RSI) и полос Боллинджера, относясь к стратегиям возврата к среднему в количественной торговле. Покупка осуществляется при снижении RSI ниже заданного порога, закрытие позиции — при пробое цены вверх средней линии полос Боллинджера. Возможности для коротких продаж отсутствуют.

Принцип стратегии

-

Использование индикатора RSI для определения состояния перепроданности рынка. Сигналом перепроданности считается значение RSI ниже 30.

-

Использование полос Боллинджера для определения начала отскока цены вверх. При отскоке цены от нижней полосы Боллинджера и пробое вверх средней линии длинная позиция завершается.

-

Комбинирование сигнала перепроданности RSI и сигнала выхода за пределы полос Боллинджера позволяет определить точки входа. Покупка осуществляется при одновременном срабатывании обоих сигналов, закрытие позиции — при пробое цены вверх средней линии полос Боллинджера для фиксации прибыли.

Анализ преимуществ

-

Данная стратегия сочетает индикатор возврата к среднему RSI и канальный индикатор полос Боллинджера, что позволяет более точно определить момент покупки.

-

Индикатор RSI позволяет отфильтровать множество ложных пробоев, сокращая количество ненужных сделок.

-

Полосы Боллинджера в качестве стоп-лосса позволяют контролировать риск по каждой отдельной сделке.

Анализ рисков

-

Индикатор RSI может подавать ложные сигналы, в результате чего будут упущены возможности покупки.

-

Неправильная настройка параметров полос Боллинджера может привести к слишком широкому или слишком узкому стоп-лоссу.

-

Неправильный выбор торгуемого инструмента, например, торговля акциями малой капитализации, сопряжена с высоким риском ликвидности.

Направления оптимизации

-

Возможно тестирование различных комбинаций параметров, таких как период RSI, период и множитель полос Боллинджера, для поиска оптимальных значений.

-

Можно добавить другие индикаторы, такие как KD, MACD и т.д., для установления более строгих условий покупки с целью фильтрации сигналов.

-

Можно установить величину стоп-лосса в зависимости от торгуемого инструмента, например, используя стоп-лосс на основе волатильности.

Заключение

Данная стратегия основана на идее покупки при низких значениях RSI и фиксации прибыли при пробое верхней границы полос Боллинджера, относясь к стратегиям возврата к среднему. По сравнению с использованием только RSI или полос Боллинджера, данная стратегия позволяет более точно определять точки входа и выхода, достигая лучших результатов. Дальнейшее улучшение возможно через оптимизацию параметров, фильтрацию сигналов, совершенствование стоп-лосса и другие методы.

- 1