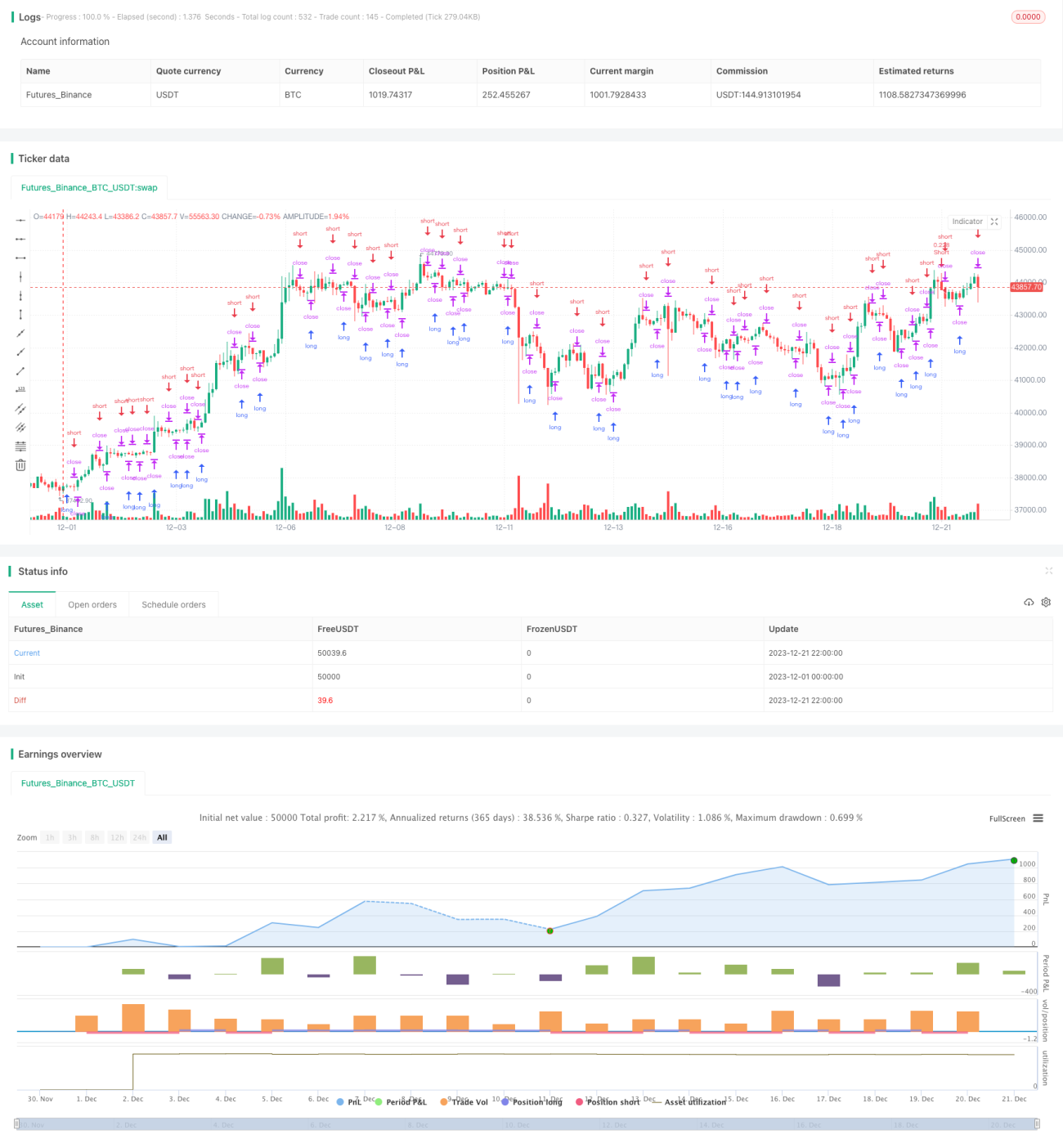

Стратегия высокочастотного арбитража на основе свечных паттернов

Обзор

Данная стратегия использует метод анализа свечных паттернов для реализации высокочастотного маркет-мейкинга и арбитража. Основная идея заключается в определении бычьих и медвежьих паттернов на разных временных интервалах свечей для открытия и закрытия позиций в режиме высокочастотной торговли. В частности, стратегия одновременно отслеживает свечи нескольких таймфреймов и при обнаружении последовательного роста или падения цен открывает короткие или длинные позиции соответственно.

Принцип стратегии

Основная логика стратегии заключается в оценке бычьих и медвежьих паттернов на свечах разных таймфреймов. Конкретно, она одновременно отслеживает 1-минутные, 5-минутные и 15-минутные свечи. Стратегия определяет текущий паттерн, сравнивая текущую цену с ценами предыдущих N свечей на предмет роста или падения. Если наблюдается последовательный рост, паттерн считается бычьим; при последовательном падении — медвежьим. При формировании бычьего сигнала стратегия открывает длинную позицию, при медвежьем — короткую. Таким образом, стратегия может улавливать тренды и моменты разворота на разных таймфреймах, реализуя высокочастотный арбитраж.

Код в основном использует отслеживание двух индикаторов: ups и dns, которые подсчитывают количество последовательно растущих и падающих свечей соответственно. Стратегия позволяет задавать параметры consecutiveBarsUp и consecutiveBarsDown, определяющие количество свечей для идентификации тренда. Когда ups >= consecutiveBarsUp, фиксируется бычий паттерн; когда dns >= consecutiveBarsDown — медвежий. Также стратегия включает временной диапазон для бэктестинга и информацию о торговых ордерах.

Преимущества

Стратегия обладает следующими преимуществами:

- Выявление возможностей для высокочастотного маркет-мейкинга и арбитража, реализация высокочастотной торговли.

- Простой и эффективный метод анализа свечных паттернов.

- Одновременный мониторинг нескольких таймфреймов, увеличивающий количество возможностей.

- Интуитивно понятные настройки параметров, легко поддающиеся корректировке.

- Настройка временного диапазона для бэктестинга, удобство тестирования и оптимизации.

Анализ рисков

Стратегия также сопряжена с некоторыми рисками:

- Риски, связанные с высокочастотной торговлей, такие как проблемы с данными, сбои при размещении ордеров и т.д.

- Неправильная настройка параметров может привести к чрезмерно частой торговле или упущению хороших возможностей.

- Неспособность справляться со сложными рыночными условиями, такими как ценовые колебания без четкого тренда.

Для снижения рисков можно оптимизировать следующие аспекты:

- Добавить дополнительные логические условия для выбора момента входа, чтобы избежать слепой торговли.

- Оптимизировать настройки параметров, сбалансировав частоту сделок и доходность.

- Учитывать больше факторов для оценки тренда, таких как изменение объема, волатильность и т.д.

- Протестировать различные методы стоп-лосса для контроля убытков по отдельным сделкам.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавить больше факторов для оценки паттернов, включая не только количество свечей роста/падения, но и амплитуду, объем и т.д.

- Попробовать различные индикаторы для открытия и закрытия позиций, такие как MACD, стохастик и др.

- Комбинировать скользящие средние, полосы Боллинджера и другие технические индикаторы для фильтрации сигналов.

- Оптимизировать настройки параметров, оценивая различные комбинации временных интервалов свечей.

- Разработать механизмы стоп-лосса и тейк-профита для повышения стабильности стратегии.

- Внедрить количественные ограничения риска, такие как максимальный объем позиции, частота сделок и т.д.

- Протестировать эффективность на разных инструментах, чтобы найти наилучшее соответствие стратегии.

Заключение

Данная стратегия реализует простой и эффективный высокочастотный арбитражный подход на основе анализа свечных паттернов. Её суть заключается в выявлении бычьих и медвежьих трендов на разных таймфреймах для получения арбитражных возможностей. Несмотря на некоторые риски, стратегия является зрелой и простой, что делает её подходящей для начинающих в области алгоритмической торговли. Дальнейшая оптимизация позволит сделать стратегию более стабильной и эффективной, обеспечив лучшую доходность инвестиций.

- 1