Комбинированная стратегия моментума и разворота на основе скользящих средних

Обзор

Эта стратегия объединяет стратегию «123-й разворот» и стратегию CMO скользящих средних, формируя комбинированные сигналы на покупку и продажу. Стратегия «123-й разворот» использует последовательное формирование новых максимумов или минимумов цены закрытия за два дня подряд в сочетании со стохастическим осциллятором для оценки рыночной силы покупок и продаж, генерируя торговые сигналы. Стратегия CMO скользящих средних использует индикатор CMO для оценки ценового импульса и также генерирует сигналы. Объединение сигналов обеих стратегий позволяет получить более надёжные комбинированные сигналы.

Принцип стратегии

Стратегия «123-й разворот» генерирует сигналы следующим образом:

- Когда цена закрытия растёт два дня подряд и 9-дневный стохастический осциллятор находится ниже 50, открывается длинная позиция.

- Когда цена закрытия падает два дня подряд и 9-дневный стохастический осциллятор находится выше 50, открывается короткая позиция.

Эта стратегия оценивает, формирует ли цена в краткосрочной перспективе новые максимумы или минимумы, и использует сигналы стохастического осциллятора для генерации торговых сигналов.

Стратегия CMO скользящих средних генерирует сигналы следующим образом:

- Рассчитываются значения CMO за 5, 10 и 20 дней.

- Вычисляется их среднее значение.

- Когда среднее CMO превышает 70, открывается длинная позиция.

- Когда среднее CMO опускается ниже -70, открывается короткая позиция.

Эта стратегия использует совокупные значения CMO за разные периоды для оценки ценового импульса и генерации сигналов.

Комбинированная стратегия применяет логическое И к сигналам обеих стратегий: фактический торговый сигнал генерируется только тогда, когда обе стратегии одновременно дают сигнал на покупку или на продажу.

Преимущества стратегии

Стратегия обладает следующими преимуществами:

- Комбинированные сигналы более надёжны, что снижает количество ложных сигналов.

- Стратегия «123-й разворот» хорошо подходит для захвата тренда после краткосрочной коррекции.

- Стратегия CMO скользящих средних оценивает ценовой импульс на старших таймфреймах.

- Стратегия может адаптироваться к различным рыночным условиям.

Анализ рисков

Стратегия также имеет следующие риски:

- Стратегия «123-й разворот» сильно зависит от паттернов цены, что может привести к её неэффективности.

- Индикатор CMO чувствителен к рыночным колебаниям и может генерировать ложные сигналы.

- Комбинированная стратегия может быть слишком консервативной, пропуская торговые возможности.

- Необходима соответствующая настройка параметров для адаптации к различным периодам и рыночным условиям.

Меры противодействия:

- Оптимизировать правила определения паттернов в стратегии разворота.

- Добавить дополнительные вспомогательные индикаторы в стратегию CMO скользящих средних.

- Оценивать эффективность стратегии за последний период и динамически корректировать параметры.

Направления оптимизации

Стратегия может быть оптимизирована в следующих направлениях:

- Использование алгоритмов машинного обучения для автоматической оптимизации весов комбинации.

- Добавление модуля адаптивной настройки параметров для динамической оптимизации параметров стратегии.

- Внедрение модуля стоп-лосса для эффективного контроля рисков.

- Оценка устойчивости стратегии и улучшение алгоритма распознавания паттернов.

- Учёт таких факторов, как выбор сектора, фундаментальные показатели и т.д.

Заключение

Данная стратегия объединяет две взаимодополняющие стратегии — «123-й разворот» и CMO скользящих средних — в эффективную комбинированную торговую стратегию. При условии контроля рисков она может генерировать стабильную сверхдоходность. По мере дальнейшей оптимизации алгоритмов и моделей ожидается, что доходность и стабильность стратегии возрастут.

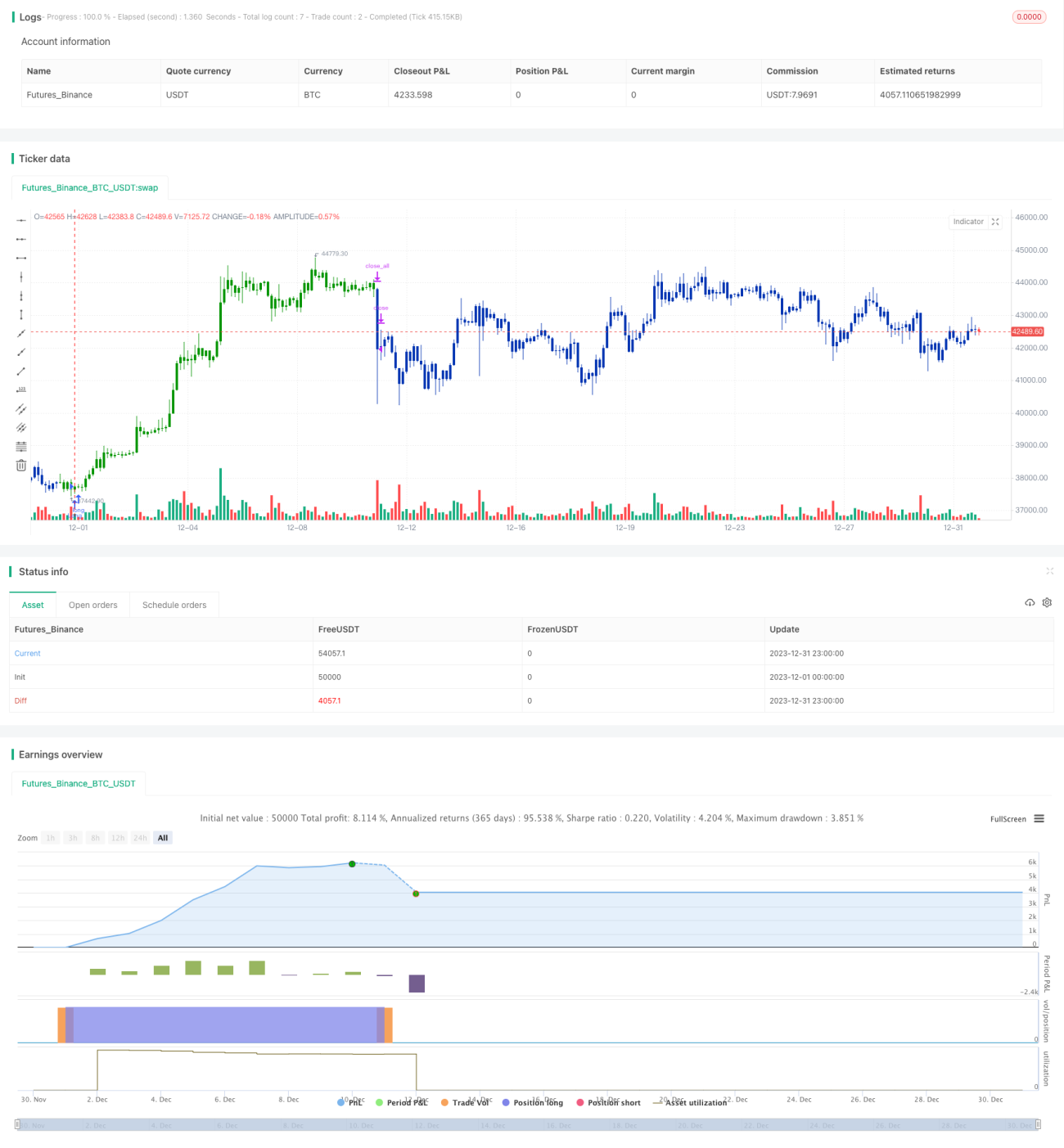

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/09/2019

// This is combo strategies for get a cumulative signal. - 1