Стратегия следования за трендом на основе цен и объёмов

Обзор

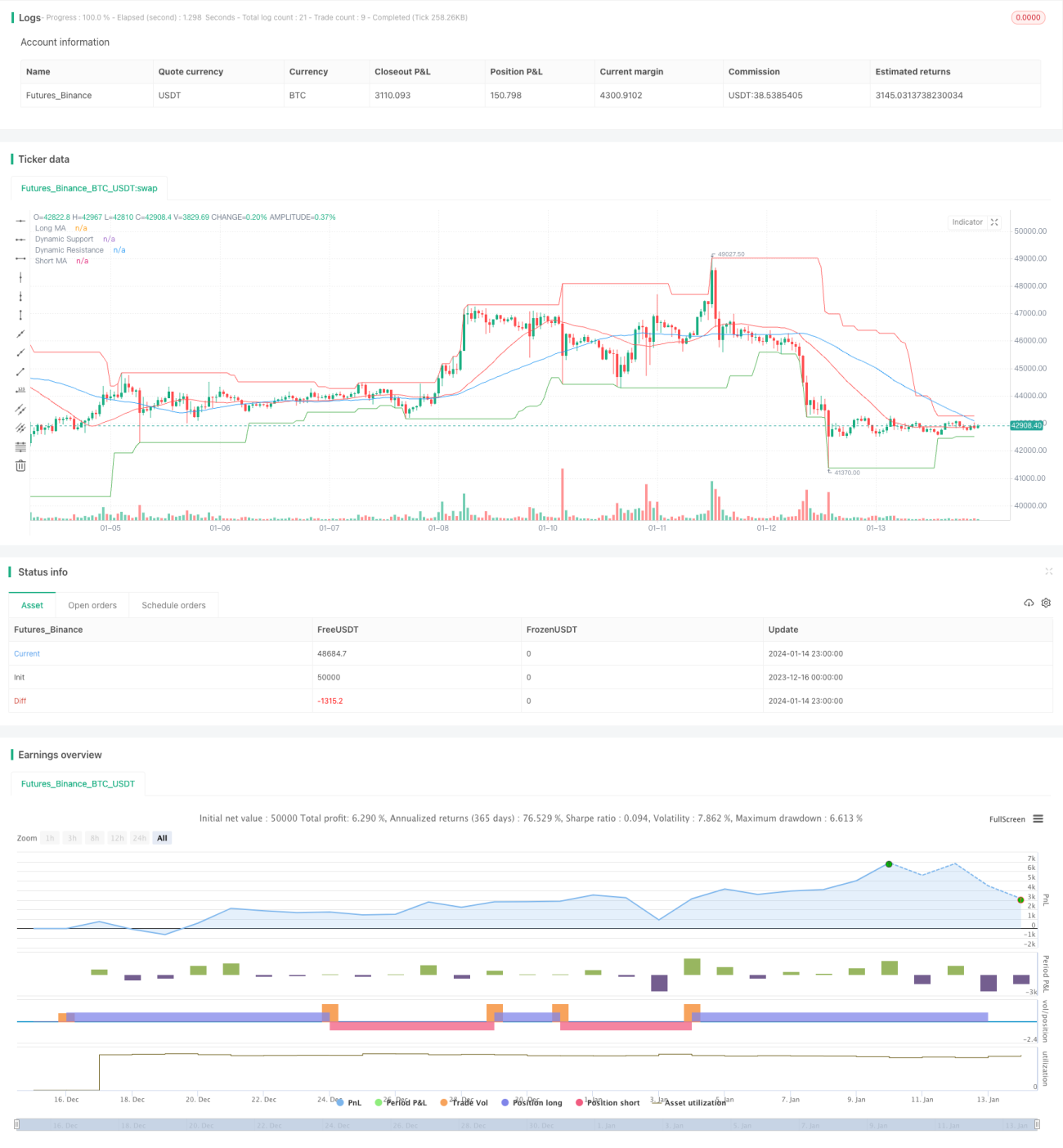

Данная стратегия в основном использует комбинацию простых скользящих средних и объема торгов для определения направления рыночного тренда. При наличии достаточно сильного тренда выбираются подходящие точки входа и выхода. Эта стратегия относится к типу количественных стратегий, следящих за трендом.

Принцип стратегии

Стратегия использует две простые скользящие средние с разными периодами для определения рыночного тренда. Скользящая средняя с более коротким периодом быстрее улавливает изменения цен, в то время как скользящая средняя с более длинным периодом позволяет отфильтровать часть шума. Когда короткая скользящая средняя пересекает длинную снизу вверх, генерируется сигнал на покупку, указывающий на вступление рынка в восходящий тренд. Когда короткая скользящая средняя пересекает длинную сверху вниз, генерируется сигнал на продажу, указывающий на вступление рынка в нисходящий тренд.

Кроме того, стратегия использует индикатор объема для подтверждения сигналов тренда. Истинный сигнал на покупку или продажу генерируется только при условии, что объем торгов превышает средний уровень за определенный период, что позволяет отфильтровать потенциальные ложные пробои.

При входе в позицию стратегия также использует динамические уровни поддержки и сопротивления для выбора подходящей точки входа. Покупка осуществляется только при цене выше уровня поддержки, а продажа – только при цене ниже уровня сопротивления. Это позволяет в определенной степени избежать рисков арбитража на рынках с широким колебательным диапазоном.

Преимущества стратегии

Стратегия обладает следующими ключевыми преимуществами:

- Правила генерации сигналов просты и понятны, их легко понять и настроить параметры, что подходит для начинающих в количественной торговле.

- Комплексная оценка рыночного тренда на основе как ценового действия, так и объема торгов позволяет эффективно отфильтровывать ложные пробои.

- Использование динамических уровней поддержки и сопротивления для выбора момента входа позволяет в определенной степени избежать риска арбитража.

- Наличие достаточных исторических данных, параметры стратегии многократно оптимизированы, что обеспечивает относительно стабильную производительность на реальном рынке.

Риски стратегии

Стратегия также имеет некоторые потенциальные риски, в основном связанные со следующими аспектами:

- Как стратегия, следующая за трендом, она склонна к систематическим убыткам на колеблющихся (боковых) рынках.

- Простые скользящие средние сами по себе медленно реагируют на изменения цен и не могут своевременно улавливать быстрые развороты рынка.

- Определение динамических уровней поддержки и сопротивления может иметь некоторую задержку, что не позволяет полностью избежать риска ложных пробоев.

- Существует риск переоптимизации параметров, и реальная производительность может отличаться от результатов исторического тестирования.

Эти риски могут быть в определенной степени смягчены с помощью следующих мер:

- Сочетание индикаторов тренда и индикаторов разворота для улучшения правил входа и выхода.

- Использование методов машинного обучения для постоянной оптимизации параметров, что делает стратегию более устойчивой.

- Добавление механизма стоп-лосса для контроля убытков по отдельным сделкам.

Направления оптимизации стратегии

Данная стратегия имеет большой потенциал для оптимизации, в основном в следующих аспектах:

- Попробовать различные типы скользящих средних, такие как экспоненциальная скользящая средняя, скользящая средняя с полосой и т.д.

- Добавить многомерный анализ объема, такой как всплески и сжатие объема, для оценки притока и оттока капитала.

- Использовать методы машинного обучения для автоматической оптимизации и обновления параметров.

- Добавить индикаторы разворота для своевременного стоп-лосса и разворота на колеблющихся рынках.

- Комбинировать фундаментальные данные акций для оценки внутренней стоимости отдельных бумаг.

- Разработать схемы группового тестирования и оптимизации параметров в зависимости от особенностей различных инструментов.

Заключение

В целом, данная стратегия представляет собой типичный шаблон трендовой стратегии, обладающий определенной универсальностью. Она проводит комплексную оценку, объединяя такие аспекты, как ценовое действие и объем торгов, что позволяет эффективно отфильтровывать шумовые сигналы. Однако, как трендовая стратегия, она также имеет определенный системный риск, требующий дальнейшего совершенствования и оптимизации, чтобы стать стратегией, достойной проверки на реальных торгах.

- 1