Краткосрочная торговая стратегия на основе индикатора RSI

Обзор

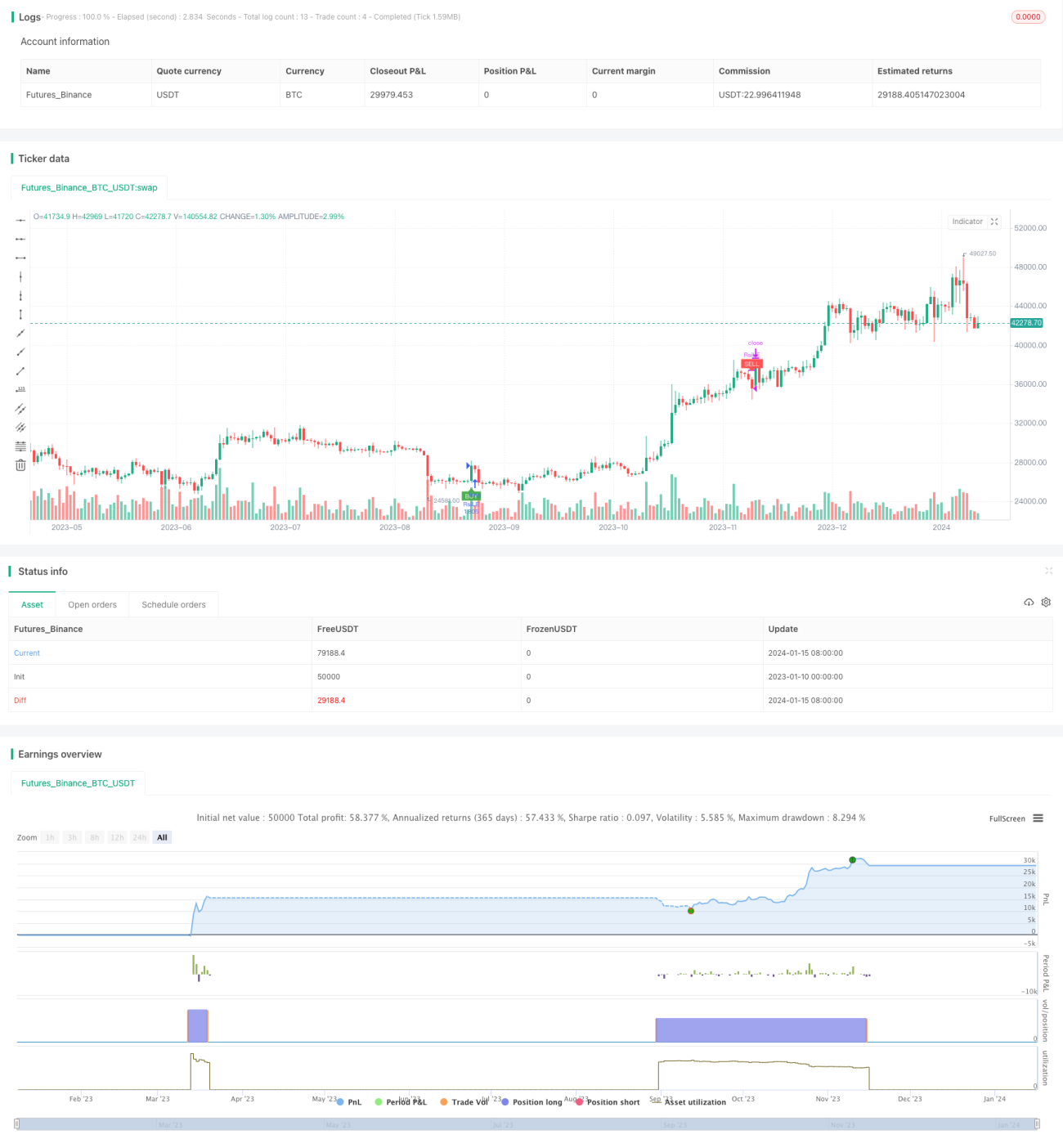

Данная стратегия основана на индикаторе относительной силы (RSI) и предназначена для краткосрочной торговли, преимущественно на 15-минутном таймфрейме. Стратегия вычисляет значение RSI для определения состояний перекупленности или перепроданности рынка и генерирует сигналы на покупку и продажу. Когда RSI пересекает уровень 30 снизу вверх, возникает сигнал на покупку; когда RSI пересекает уровень 70 сверху вниз – сигнал на продажу. Стратегия подходит для краткосрочной торговли в диапазоне, позволяя зарабатывать на колебаниях внутри диапазона.

Принцип работы стратегии

RSI – это инструмент технического анализа, который оценивает соотношение прироста и падения цены за определённый период для выявления состояний перекупленности или перепроданности. Значения RSI находятся в диапазоне от 0 до 100. Значение ниже 30 указывает на перепроданность актива, выше 70 – на перекупленность.

В данной стратегии используются параметры: период RSI = 14, уровень перекупленности = 70, уровень перепроданности = 30. Когда RSI пересекает уровень 30 снизу вверх, генерируется сигнал на покупку, что свидетельствует о выходе рынка из перепроданности в бычье состояние. Когда RSI пересекает уровень 70 сверху вниз, генерируется сигнал на продажу – рынок переходит из бычьего состояния в медвежье. При получении сигнала стратегия открывает длинную или короткую позицию с плечом 1× от всего капитала счёта, реализуя краткосрочную прибыль от колебаний.

Анализ преимуществ

Главное преимущество стратегии – её простота и чёткость правил, что облегчает понимание и реализацию. RSI – классический количественный индикатор, широко применяемый для выявления перекупленности и перепроданности. Стратегия не требует прогнозирования будущего движения цены или целевых уровней – достаточно следовать сигналам RSI, что снижает сложность оптимизации.

Другое преимущество – высокая адаптивность. Стратегию можно применять на любых инструментах и таймфреймах, особенно эффективна она для среднесрочного и краткосрочного захвата колебаний в боковике. К тому же нужно оптимизировать всего три параметра: период RSI, уровни перекупленности и перепроданности. Небольшое пространство параметров упрощает тестирование и поиск оптимального сочетания.

Анализ рисков

Основной риск стратегии – неопределённая продолжительность удержания позиции. При длительном нахождении рынка в состоянии перекупленности или перепроданности позиция может удерживаться слишком долго, что приводит к увеличению потерь. В таких случаях необходимо своевременное стоп-лоссирование для ограничения рисков.

Другой риск – потенциально высокая частота сделок. Когда RSI колеблется вблизи уровней перекупленности и перепроданности, часто генерируются ложные сигналы покупки и продажи, что увеличивает торговые издержки и проскальзывание. Это требует корректировки параметров – расширения интервала между уровнями сверхпокупки и сверхпродажи для сокращения необоснованных сделок.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

- Оптимизация параметров RSI – настройка периода и положения уровней перекупленности/перепроданности для поиска наилучшего сочетания.

- Добавление правил стоп-лосса и тейк-профита – установка разумных уровней для фиксации прибыли и ограничения убытков.

- Введение фильтрующих условий – например, минимальный диапазон колебаний, фильтр по объёму, для предотвращения неоправданных сделок.

- Оптимизация использования капитала – настройка динамического управления размером позиции.

- Комбинация с другими индикаторами для повышения стабильности стратегии.

Заключение

Данная стратегия представляет собой простой и практичный краткосрочный алгоритм на основе индикатора RSI. Сигналы чётки, реализация проста, эффективно используется капитал. Стратегия подходит для среднесрочного и краткосрочного захвата состояний перекупленности и перепроданности, позволяя проводить контртрендовую торговлю. При постоянном тестировании и оптимизации она может стать стабильной и надёжной количественной торговой системой.

- 1