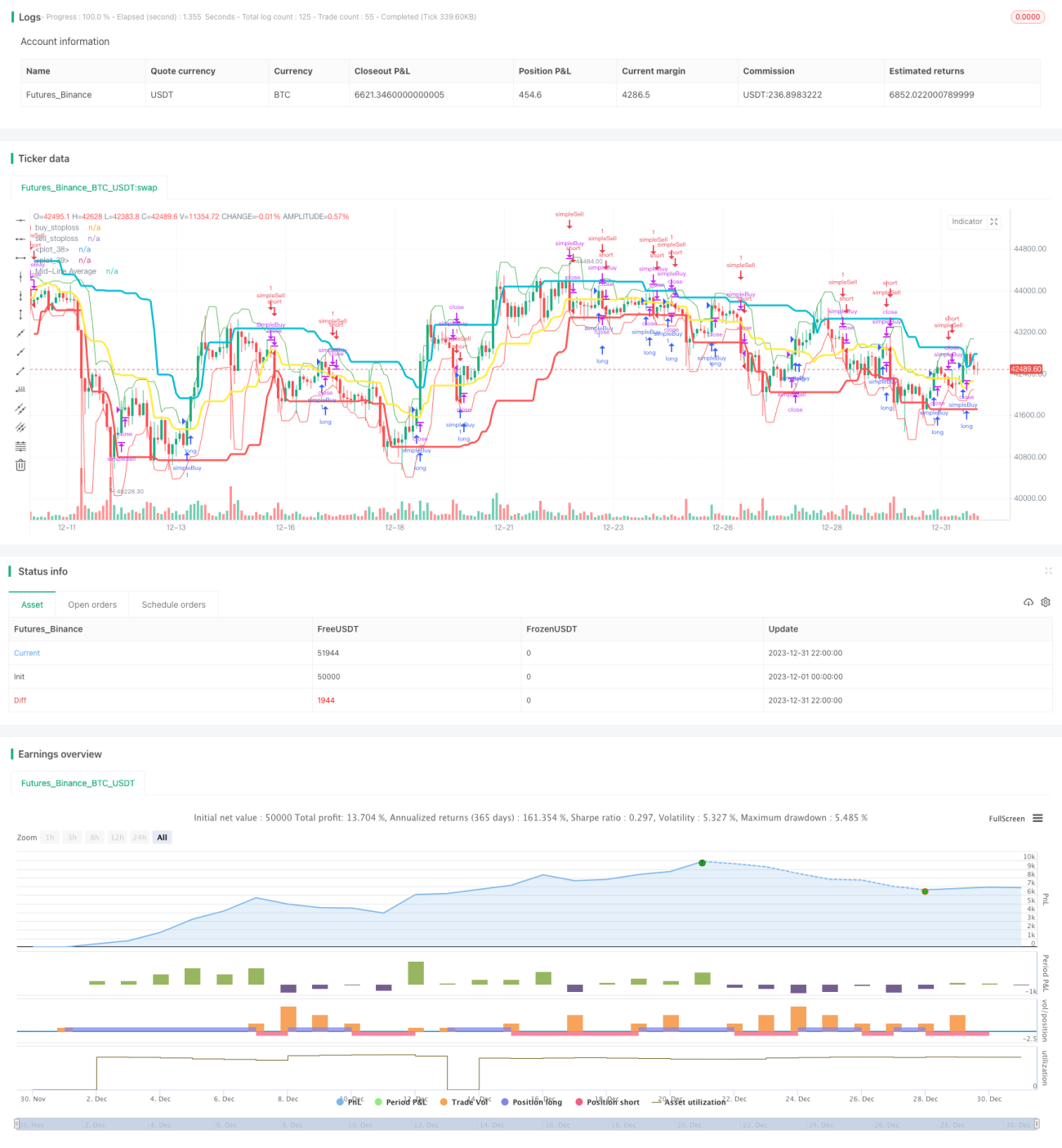

Стратегия следования за трендом с пробоем динамического канала

Обзор

Стратегия прорыва динамического канала — это трендовая стратегия. Она использует индикатор Donchian Channel для динамического определения цен прорыва при покупке и продаже, а также индикатор волатильности ATR для установки уровней стоп-лосса, что обеспечивает полную автоматизацию генерации торговых сигналов и выхода по стопу.

Принцип стратегии

Канал Дончиана (Donchian Channel)

Канал Дончиана — это динамический индикатор, который формирует верхнюю и нижнюю границы путём расчёта максимальной и минимальной цены за определённый период. Верхняя линия — это максимум за последние n периодов, нижняя — минимум за последние n периодов. Канал Дончиана отражает диапазон волатильности рынка и потенциальный тренд.

Данная стратегия использует период канала Дончиана, равный 20 дням. При пробое цены выше верхней границы генерируется сигнал на покупку, указывающий на восходящий тренд; при пробое цены ниже нижней границы — сигнал на продажу, указывающий на нисходящий тренд.

Индикатор ATR

ATR (Average True Range) — это средний истинный диапазон, отражающий среднюю амплитуду колебаний актива за последнее время. ATR автоматически адаптируется к изменениям рыночной волатильности, что позволяет более точно отражать фактические колебания в последний период.

Стратегия использует 20-дневный ATR для расчёта уровня стоп-лосса. Чем больше значение ATR, тем выше волатильность и тем дальше устанавливается стоп-лосс. Это предотвращает слишком близкое расположение стопа, исключая выбивание из позиции на незначительных колебаниях.

Сигналы стратегии

Когда цена пересекает среднюю линию канала Дончиана (центральную линию) сверху вниз или снизу вверх, генерируется сигнал на покупку или продажу соответственно. Это указывает на начало прорыва канала и вход в новый тренд.

Одновременно с этим, на основе ATR рассчитывается уровень стоп-лосса: если убыток достигает этого уровня, позиция принудительно закрывается для контроля риска.

Преимущества

Автоматическое отслеживание тренда

Канал Дончиана — это трендовый индикатор. Стратегия динамически корректирует диапазон канала, автоматически отслеживая изменения рыночного тренда и генерируя сигналы на покупку и продажу. Это исключает субъективность ручного анализа, делая сигналы более объективными и надёжными.

Двусторонняя торговля

Стратегия включает правила как для длинных, так и для коротких позиций, что позволяет вести двустороннюю торговлю. Это расширяет сферу применения стратегии, позволяя получать прибыль как на растущем, так и на падающем рынке.

Контроль риска

Механизм стоп-лосса на основе ATR эффективно ограничивает убытки по каждой сделке. Это особенно важно для алгоритмической торговли, обеспечивая стабильную положительную доходность при большинстве сценариев.

Анализ рисков

Риск «попадания в ловушку»

Стратегия с каналом Дончиана несёт определённый риск «ловушки»: если цена разворачивается и снова входит в канал, без стоп-лосса возможны значительные потери. Данная стратегия снижает этот риск за счёт стоп-лосса на основе ATR.

Риск разворота тренда

При развороте тренда индикатор канала Дончиана может давать ложные сигналы. Пользователю необходимо следить за рыночной ситуацией, чтобы избежать слепого следования сигналам в момент явного разворота тренда. Для снижения этого риска в стратегию можно добавить дополнительные индикаторы определения тренда.

Риск оптимизации параметров

Периоды канала Дончиана и ATR требуют оптимизации, иначе будет генерироваться слишком много ложных сигналов. В текущей стратегии используются эмпирические параметры; в реальной торговле необходима оптимизация на исторических данных.

Направления оптимизации

Комбинирование с определением тренда

Можно добавить такие индикаторы, как скользящие средние, чтобы избежать ложных сигналов в точках значительных разворотов тренда.

Оптимизация параметров

Оптимизировать параметры канала Дончиана и ATR для поиска наилучшего сочетания. Уменьшение периода канала позволит быстрее улавливать повороты тренда.

Комбинирование с ценовыми паттернами

Добавление вспомогательных индикаторов, таких как свечные паттерны, изменение объёма торгов и т.д., может повысить точность сигналов и уменьшить количество неоправданных разворотных сделок.

Заключение

Стратегия прорыва динамического канала определяет направление тренда с помощью верхней и нижней границ канала Дончиана и генерирует торговые сигналы. В сочетании с механизмом стоп-лосса на основе ATR она контролирует риски. Стратегия имеет высокую степень автоматизации и подходит для алгоритмической торговли. Возможности для оптимизации включают подбор параметров и добавление вспомогательных индикаторов для повышения точности сигналов. В целом, стратегия достаточно точно определяет рыночный тренд и обладает высокой практической применимостью.

- 1