Стратегия пробоя недельной скользящей средней

Обзор

Данная стратегия основана на недельных ценах закрытия биткоина и 8‑недельной простой скользящей средней. Когда недельная цена закрытия пересекает 8‑недельную линию снизу вверх, открывается длинная позиция; когда недельная цена закрытия пересекает её сверху вниз, позиция закрывается. Также установлены уровни стоп-лосса и тейк-профита для контроля риска.

Принцип стратегии

Стратегия анализирует недельные данные биткоина и 8‑недельную простую скользящую среднюю, чтобы определить, находится ли рынок в восходящем или нисходящем тренде. Когда недельная цена закрытия пробивает 8‑недельную линию вверх, это указывает на вход в восходящий канал – открытие длинной позиции приносит прибыль. Когда недельная цена закрытия пересекает 8‑недельную линию вниз, это сигнализирует о входе биткоина в нисходящий канал – следует закрыть ранее открытую длинную позицию с убытком.

Конкретные условия в стратегии:

buy_condition = crossover(btc, ma) // недельная цена закрытия пересекает 8‑недельную линию вверх – открытие длинной позиции

sell_condition = crossunder(btc, ma) // недельная цена закрытия пересекает 8‑недельную линию вниз – закрытие позиции

При выполнении условия покупки стратегия входит в длинную позицию; при выполнении условия закрытия стратегия фиксирует прибыль или убыток.

Кроме того, стратегия устанавливает соотношения стоп-лосса и тейк-профита:

loss_ratio = input(defval=1, title="LOSS RATIO", group="STRATEGY")

reward_ratio = input(defval=3, title="REWARD RATIO", group="STRATEGY")

Здесь уровень стоп-лосса по умолчанию равен 1, уровень тейк-профита – 3. Это означает, что при поступлении сигнала на закрытие, если текущая позиция в прибыли, она будет закрыта с прибылью, в 3 раза превышающей заданный уровень; если в убытке – с убытком, равным 1-кратному уровню.

Преимущества стратегии

Стратегия обладает следующими преимуществами:

- Работа на недельных таймфреймах – небольшая просадка, подходит для долгосрочного удержания.

- 8‑недельная скользящая средняя отсеивает колебания и выявляет основной тренд.

- Установка стоп-лосса и тейк-профита позволяет контролировать риск.

Анализ рисков

Стратегия также имеет некоторые риски:

- Работа на недельных данных не позволяет корректировать позиции при краткосрочных движениях.

- Сигналы пробоя могут быть ложными.

- При аномалиях рынка установленные уровни стоп-лосса и тейк-профита могут не сработать.

Меры противодействия:

- Можно комбинировать с другими короткопериодными индикаторами для выявления возможностей краткосрочной коррекции.

- Добавить дополнительные фильтры для исключения ложных сигналов.

- Корректировать соотношение стоп-лосса и тейк-профита в зависимости от рыночной ситуации, чтобы уменьшить убытки.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавить дополнительные фильтры для подтверждения достоверности сигналов пробоя.

- Оптимизировать настройки соотношения стоп-лосса и тейк-профита.

- Комбинировать с короткопериодными индикаторами для работы на нескольких таймфреймах.

- Использовать алгоритмы машинного обучения для автоматической оптимизации параметров.

Заключение

В целом стратегия довольно проста и понятна: она определяет тренд по пробою недельной скользящей средней, а также использует стоп-лосс и тейк-профит для контроля риска. Она может служить ориентиром для долгосрочного удержания биткоина. Однако у стратегии есть определённые слепые зоны, поэтому в будущем её можно улучшить за счёт повышения достоверности сигналов, оптимизации параметров и интеграции с несколькими таймфреймами.

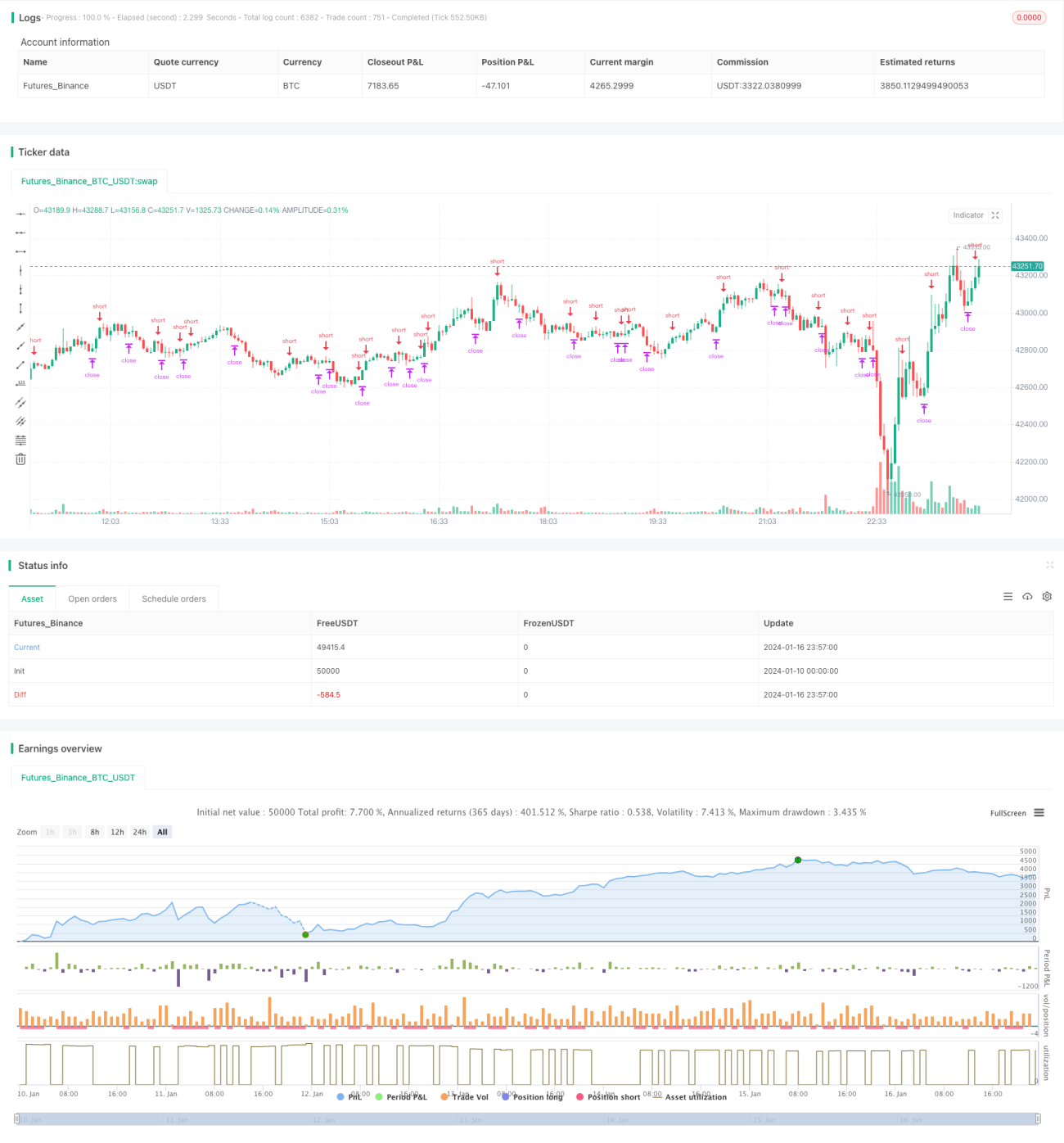

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © taberandwords

//developer: taberandwords

//author: taberandwords- 1