Стратегия прорыва консолидации при однонаправленном тренде

Обзор

Стратегия прорыва волатильного диапазона с односторонним трендом (Single Side Trend Shock Breakout Strategy) — это прорывная стратегия, использующая ценовой канал и определение тренда. Она направлена на выявление направления тренда, вход при прорыве волатильного диапазона и выход после достижения установленной цели по прибыли.

Принцип стратегии

Эта стратегия определяет, пробивает ли цена канал, вычисляя верхнюю и нижнюю границы ценового канала. Конкретно, стратегия сначала вычисляет максимальную и минимальную цены за последние N периодов, а также срединную линию цены. Затем вычисляется среднее абсолютное отклонение цены от срединной линии, чтобы получить верхнюю и нижнюю границы.

При определении тренда стратегия проверяет, закрылись ли последние несколько свечей полностью выше канала (сигнал на покупку) или ниже канала (сигнал на продажу). После определения тренда стратегия ждет волатильность цены, прорыв вблизи верхней или нижней границы канала для формирования сигнала, и входит в рынок противоположным образом (встречный вход).

Кроме того, стратегия также учитывает пробой тела свечи как дополнительный сигнал входа. Когда длина тела превышает определенный множитель средней длины тела, генерируется сигнал. После входа стратегия устанавливает цель по прибыли, и при достижении этой цели происходит активное закрытие позиции.

Анализ преимуществ

У данной стратегии есть несколько преимуществ:

- Использование ценового канала для определения направления тренда снижает вероятность ложных прорывов.

- Встречный вход позволяет получать прибыль во время волатильности тренда.

- Пробой тела как дополнительный сигнал повышает точность входа.

- Установка цели по прибыли позволяет активно фиксировать прибыль.

Анализ рисков

Данная стратегия также имеет некоторые риски:

- Неправильная настройка параметров ценового канала может привести к слишком широкому или слишком узкому диапазону канала.

- Встречная торговля во время сильного тренда может привести к значительным убыткам.

- Пробой тела может легко формировать ложные сигналы.

- Неправильная установка уровня тейк-профита может привести к потере части прибыли.

Чтобы снизить риски, можно настроить параметры для сужения диапазона канала, избегать встречных входов во время сильных трендов, оптимизировать логику тейк-профита и т.д.

Направления оптимизации

Эту стратегию также можно оптимизировать по следующим направлениям:

- Добавление индикаторов определения тренда для повышения точности определения тренда.

- Оптимизация параметров пробоя тела для снижения частоты ложных сигналов.

- Комбинирование с дополнительными индикаторами для фильтрации моментов входа.

- Динамическая корректировка уровня тейк-профита.

Заключение

Стратегия прорыва волатильного диапазона с односторонним трендом получает прибыль за счет встречного входа в волатильном диапазоне на основе ценового канала и определения тренда. Она имеет преимущества: определение тренда и активный тейк-профит, но также несет определенные риски. С помощью подтверждения множественными индикаторами, оптимизации параметров и других методов можно снизить риски и увеличить потенциал прибыли. Данная стратегия подходит для краткосрочной торговли и может быть дополнением к трендовым стратегиям.

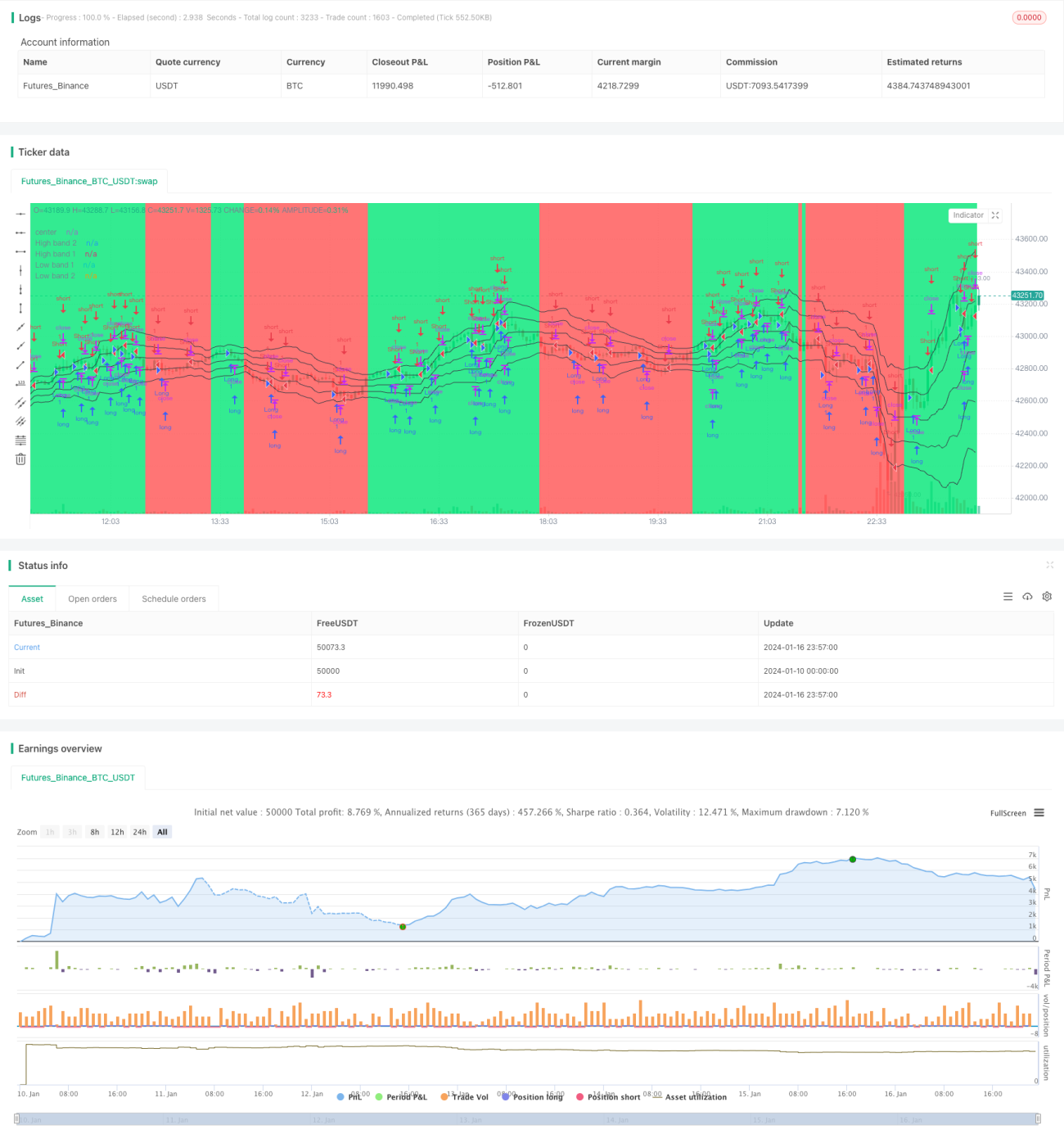

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Scalper Strategy v1.5", shorttitle = "Scalper str 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1