Трендовая стратегия на основе линий конверта Надарая-Ватсона и индикатора ROC

Обзор

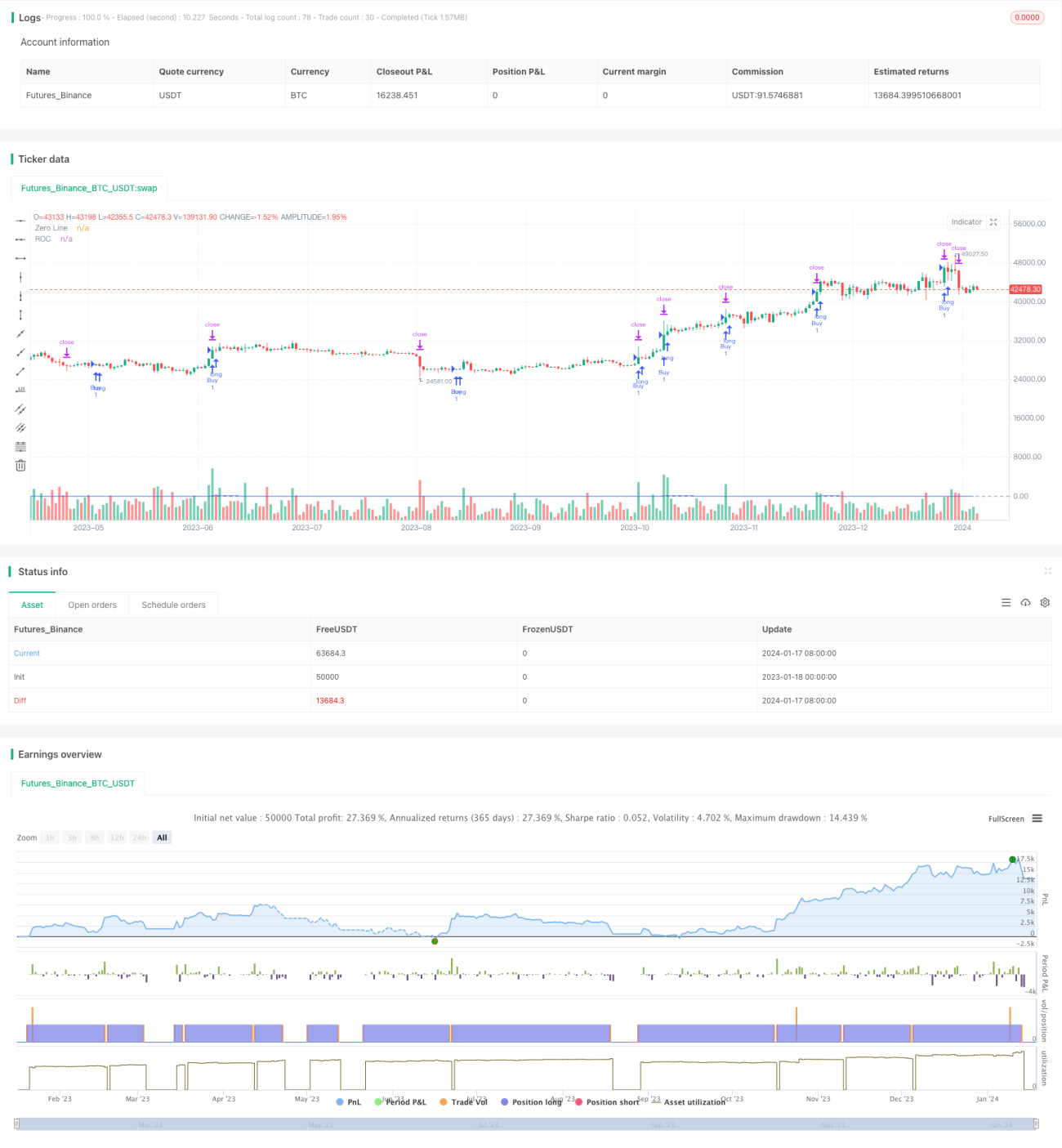

Название данной стратегии — «Стратегия следования за трендом с двойным конвертом». Стратегия использует линии конверта Надарая-Уотсона (NW) и индикатор ROC для определения направления тренда и реализует следование за трендом. Когда линия конверта NW расширяется, а ROC положителен, открывается длинная позиция; когда линия конверта NW сужается, а ROC отрицателен, открывается короткая позиция. Стратегия также устанавливает условия стоп-лосса и тейк-профита для контроля риска.

Принцип стратегии

Стратегия следования за трендом с двойным конвертом в основном основана на линиях конверта NW и индикаторе ROC для определения моментов входа. Линия конверта NW — это непараметрическая техника сглаживания, позволяющая описать диапазон высоких и низких цен. Индикатор ROC может определить скорость и силу изменения цены.

Конкретно, стратегия сначала рассчитывает верхнюю и нижнюю линии NW. Когда цена пробивает верхнюю линию NW, а ROC > 0, это указывает на восходящий тренд — открывается длинная позиция; когда цена пробивает нижнюю линию NW, а ROC < 0, это указывает на нисходящий тренд — открывается короткая позиция.

После открытия длинной или короткой позиции стратегия устанавливает условия стоп-лосса и тейк-профита. Стоп-лосс находится на фиксированном расстоянии ниже цены входа, а тейк-профит — на расстоянии, равном стоп-лоссу, умноженному на определённый коэффициент, выше цены входа. Это позволяет эффективно контролировать риск по каждой сделке.

В целом, стратегия следования за трендом с двойным конвертом сочетает линии конверта NW и индикатор ROC для определения направления тренда, а также использует стоп-лосс и тейк-профит для контроля риска, реализуя следование за трендом.

Анализ преимуществ

Стратегия следования за трендом с двойным конвертом имеет следующие преимущества:

-

Использование линий конверта NW для определения направления тренда позволяет эффективно выявлять ценовые тренды и уменьшать количество ложных сигналов.

-

Комбинация с индикатором ROC для оценки силы тренда позволяет избежать ошибочных сделок в боковом рынке.

-

Установка стоп-лосса и тейк-профита для контроля риска позволяет выйти из сделки до того, как убытки увеличатся, а также гарантирует фиксацию части прибыли.

-

Стратегия имеет небольшое количество параметров, проста в реализации, легко понимается и оптимизируется.

-

Может применяться на любых инструментах, включая рынки Forex, криптовалют и акций.

Анализ рисков

Стратегия следования за трендом с двойным конвертом также имеет следующие риски:

-

Стратегии следования за трендом склонны к значительным потерям при развороте тренда. Требуется соответствующая настройка параметров или ручное вмешательство для выхода.

-

Слишком широкий стоп-лосс увеличивает убытки. Можно сократить расстояние стоп-лосса.

-

На высоковолатильных рынках стоп-лосс может быть пробит, что приведёт к невозможности контроля убытков. Можно рассмотреть использование трейлинг-стопа или динамического стоп-лосса.

-

Стратегия не учитывает торговые издержки и проскальзывание. Это может увеличить потери при высокочастотной торговле.

В целом, с помощью настройки параметров, оптимизации стратегии стоп-лосса и соответствующего ручного вмешательства эти риски можно снизить.

Направления оптимизации стратегии

Данную стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров NW, таких как период окна, ширина полосы и т.д., для поиска наилучшей комбинации параметров.

-

Оптимизация параметров ROC, например, размера окна, для уменьшения ложных сигналов.

-

Попробовать другие индикаторы, такие как KDJ, MACD и т.д., для определения тренда и точек входа.

-

Комбинировать алгоритмы машинного обучения для динамической оптимизации стратегии стоп-лосса и тейк-профита.

-

Добавить сигналы разворота тренда для активного выхода при развороте.

-

Учесть такие детали, как проскальзывание, комиссии, вероятность пробоя стоп-лосса на реальном рынке, чтобы стратегия была ближе к реальной торговле.

С помощью оптимизации параметров, внедрения индикаторов и алгоритмов можно дополнительно повысить стабильность и прибыльность стратегии.

Заключение

Название данной стратегии — «Стратегия следования за трендом с двойным конвертом». Стратегия использует линии конверта NW и индикатор ROC для определения направления тренда при входе, а также устанавливает стоп-лосс и тейк-профит, реализуя следование за трендом. Стратегия проста и эффективна; её преимущества — следование тренду и контроль риска, применимость к различным рынкам; недостатки — уязвимость к потерям при развороте тренда и сложность в捕捉 моментов разворота. С помощью оптимизации параметров, внедрения алгоритмов и ручного вмешательства можно дополнительно усилить стабильность стратегии. В целом, стратегия следования за трендом с двойным конвертом является рекомендуемой стратегией следования за трендом.

- 1