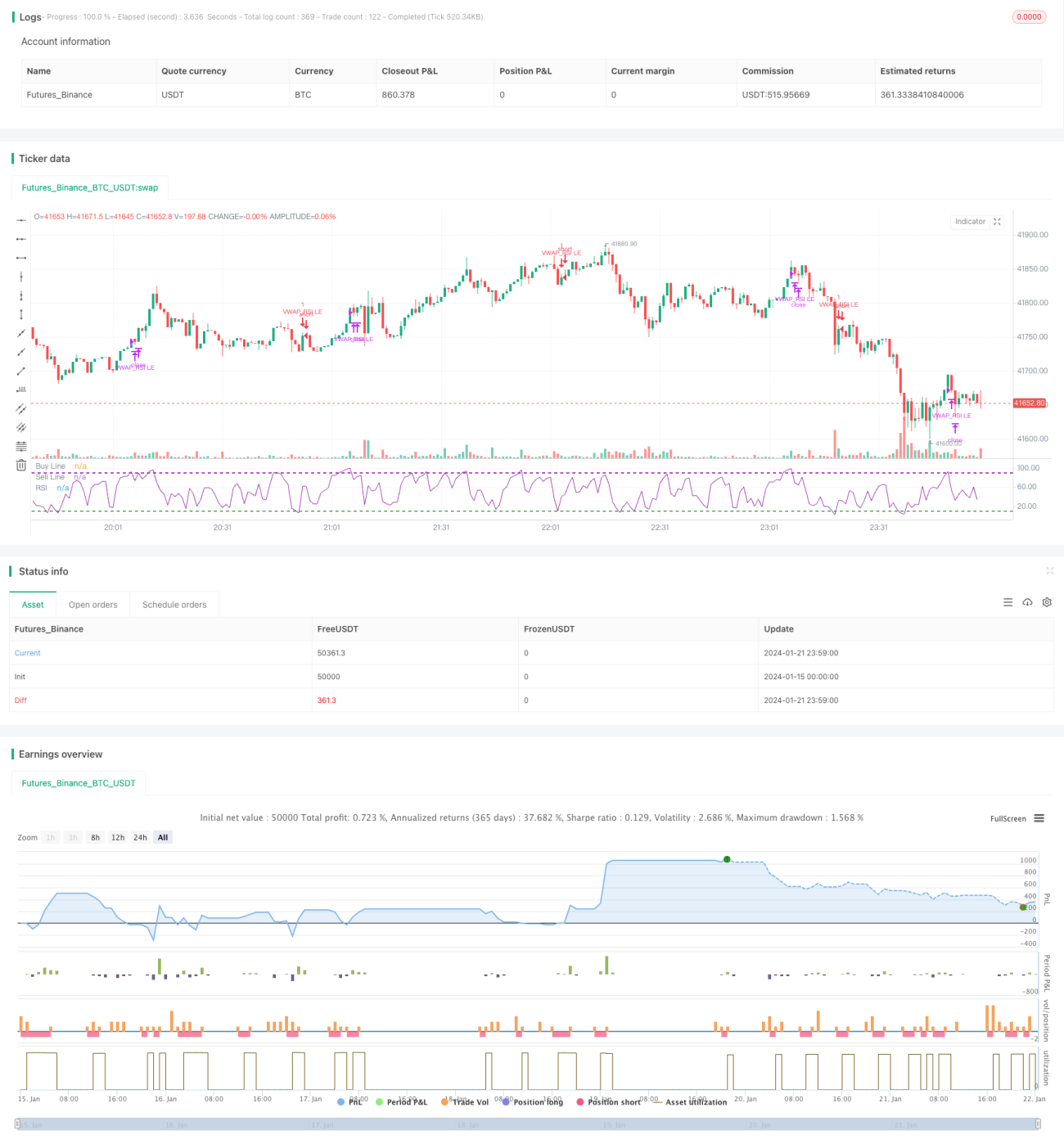

Комбинированная стратегия VWAP и RSI

Обзор

Данная стратегия называется «Комбинированная стратегия отслеживающей средневзвешенной цены по объёму и индекса относительной силы». Стратегия использует два индикатора: средневзвешенную цену по объёму (VWAP) и индекс относительной силы (RSI), реализуя комбинированную стратегию входа по тренду и выхода из зон перекупленности/перепроданности.

Принцип стратегии

Торговая логика данной стратегии основана на следующих моментах:

- Используется пробой 50-дневной экспоненциальной скользящей средней (EMA) сверху вниз через 200-дневную EMA как сигнал восходящего тренда.

- Когда цена закрытия выше VWAP данного торгового дня и цена закрытия выше цены открытия, считается, что рынок укрепляется, и можно входить в позицию.

- Если среди последних 10 свечей хотя бы одна свеча имеет RSI ниже 10, это рассматривается как состояние перепроданности и является сильным сигналом для входа.

- Когда RSI снова пересекает уровень 90 сверху вниз (зону перекупленности), принимается решение о выходе из позиции.

- Устанавливается стоп-лосс на уровне 5% для ограничения убытков.

Выше описана основная торговая логика стратегии. Используя EMA для определения общего тренда, VWAP для оценки тренда текущего дня и RSI для определения зон перекупленности/перепроданности, достигается эффективное сочетание нескольких индикаторов, что обеспечивает правильное основное направление торговли и усиливает сигналы для входа и выхода.

Анализ преимуществ стратегии

Главное преимущество стратегии заключается в комбинированном использовании индикаторов. Одиночный VWAP не может идеально работать во всех рыночных ситуациях; введение RSI в качестве вспомогательного индикатора позволяет выявлять торговые возможности, возникающие при краткосрочных пробоях уровней перепроданности. Кроме того, применение EMA гарантирует, что вход осуществляется только при восходящем долгосрочном тренде, избегая ловушек краткосрочных коррекций и разворотов.

Такое комбинированное использование индикаторов повышает стабильность стратегии. В случае одного-двух ложных пробоев RSI, поддержка со стороны VWAP и EMA предотвращает ошибочные сделки. Аналогично, при ложном пробое VWAP сигнал подтверждается RSI. Таким образом, данная комбинация значительно увеличивает вероятность успешного применения стратегии.

Анализ рисков стратегии

Основной риск стратегии связан с использованием индикатора VWAP. VWAP представляет собой средневзвешенную цену за день, однако не каждый день ценовые колебания происходят вокруг VWAP. Поэтому сигнал пробоя VWAP не всегда гарантирует устойчивое продолжение движения цены в будущем. При ложном пробое возможны убытки.

Кроме того, RSI склонен к дивергенциям. Когда рынок находится в фазе консолидации, RSI может многократно достигать зон перекупленности/перепроданности, что приводит к частым торговым сигналам. Слепое следование сигналам RSI в таких условиях также сопряжено с определёнными рисками.

Чтобы уменьшить влияние этих проблем на стратегию, в ней используется EMA в качестве фильтра долгосрочного тренда: сделки рассматриваются только при восходящем долгосрочном тренде. Кроме того, установка стоп-лосса позволяет ограничить убыток по каждой сделке.

Направления оптимизации стратегии

Стратегия имеет потенциал для дальнейшей оптимизации, в основном в следующих аспектах:

- Внедрение дополнительных индикаторов, таких как скользящая средняя Калмана, полосы Боллинджера и т.д., для получения более чётких и надёжных торговых сигналов.

- Оптимизация учёта торговых издержек. Текущая стратегия не учитывает комиссии; можно адаптировать размер позиции с учётом реального торгового счёта.

- Корректировка модели стоп-лосса. Существующий метод стоп-лосса слишком прост и не идеально адаптируется к рыночным изменениям. Можно протестировать трейлинг-стоп, скользящий стоп-лосс и другие методы.

- Тестирование эффективности на различных инструментах. В настоящее время стратегия протестирована только на индексах S&P 500 и Nasdaq. Расширение выборки позволит найти наиболее подходящие для стратегии инструменты.

Заключение

Данная стратегия объединяет преимущества трёх индикаторов: EMA, VWAP и RSI, реализуя эффективную комбинацию отслеживания тренда и работы в зонах перекупленности/перепроданности. Она позволяет находить разумные точки входа как при долгосрочном восходящем тренде, так и во время краткосрочных коррекций, обладая высокой стабильностью. В то же время стратегия имеет значительный потенциал для оптимизации, что позволит повысить процент выигрышных сделок и прибыльность за счёт внедрения дополнительных индикаторов, настройки стоп-лоссов и других методов.

- 1