Автоматическая торговая стратегия длинных и коротких позиций на основе индикатора SuperTrend

Обзор

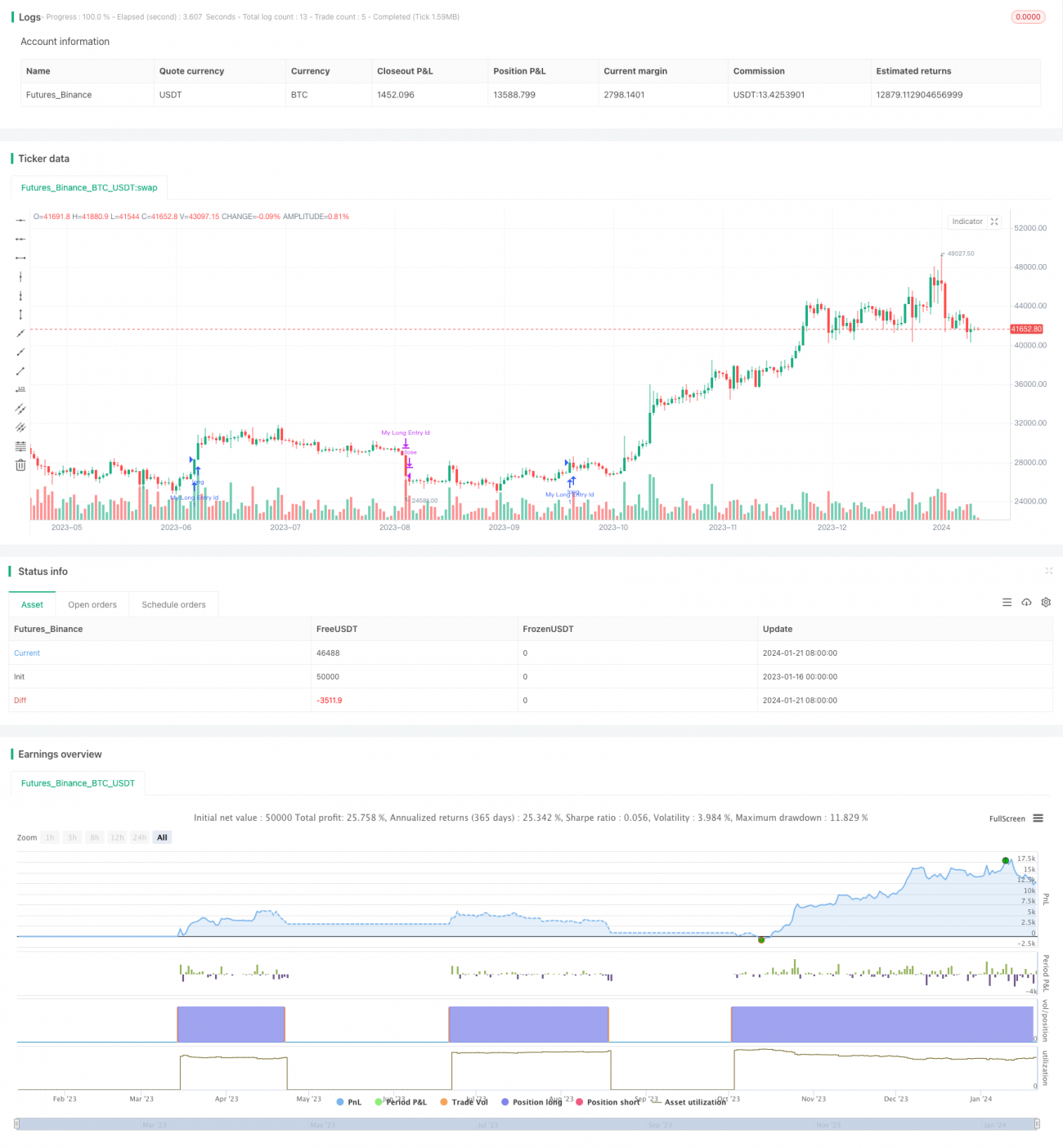

Данная стратегия называется «Стратегия следования супертренду». Она основана на индикаторе супертренда и представляет собой автоматизированную торговую систему для длинных и коротких позиций, которая автоматически определяет направление тренда и использует индикаторы RSI и ADX для входа и выхода из сделок.

Принцип стратегии

Стратегия в основном полагается на индикатор супертренда для определения текущего ценового тренда. Индикатор супертренда сочетает скользящую среднюю и ATR, что позволяет эффективно определять направление тренда. Когда направление индикатора супертренда разворачивается, это сигнализирует об изменении ценового тренда.

В частности, стратегия сначала вычисляет направление индикатора супертренда, а также значения RSI и ADX. При развороте супертренда вниз и ослаблении бычьего импульса по RSI открывается короткая позиция. Когда супертренд снова разворачивается вверх, короткая позиция закрывается.

Анализ преимуществ

Главное преимущество стратегии — автоматическое определение ценового тренда и вход/выход на его основе без необходимости ручного анализа. Кроме того, фильтрация с помощью RSI и ADX позволяет эффективно отсеивать ложные пробои, повышая вероятность прибыли.

Анализ рисков

Основной риск заключается в том, что точность определения тренда самим индикатором супертренда невысока, возможны ложные сигналы. Кроме того, отсутствие стоп-лосса может привести к значительным убыткам по одной сделке.

Риск можно снизить, настроив параметры индикатора супертренда и добавив трейлинг-стоп.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров индикатора супертренда для повышения точности.

-

Добавление механизма трейлинг-стопа для контроля убытков по одной сделке.

-

Включение дополнительных фильтров, таких как полосы Боллинджера или KDJ, для увеличения вероятности прибыли.

-

Разработка аналогичной стратегии для входа и выхода по длинным позициям, чтобы сделать стратегию полноценной.

Заключение

В целом, данная стратегия представляет собой автоматизированную торговую систему, основанную на определении тренда с помощью индикатора супертренда. Её преимущество — высокая степень автоматизации и способность самостоятельно определять тренд для входа в сделку. Недостатки — невысокая точность самого индикатора супертренда и отсутствие стоп-лосса. Путём оптимизации параметров и добавления других индикаторов можно повысить вероятность прибыли, а установка стоп-лосса позволит контролировать риски и сделать стратегию более надёжной.

- 1