Стратегия расхождения на основе скользящей средней

1

Follow

1789

Followers

Обзор

Эта стратегия использует отклонения между ценой и движущейся средней за счет вычисления движущихся средних и их опорных точек в качестве сигнала для покупки и продажи. Она может быть применена к любому показателю колебаний, чтобы найти отклонения. Это ценный инструмент, который можно использовать для обратного отсчета и реального торговли.

Стратегический принцип

- Вычислить длину в движущихся средних для Лен ((MA)

- Обнаружение опорных низких точек MA ((PL) и опорных высоких точек ((PH)

- Судить о наличии прямого отклонения: низкая инновационная цена без низкой инновационной MA или низкая инновационная цена без низкой MA

- Судить о наличии обратного отклонения: высокий инновационный пик цены без высокого инновационного МА или высокий инновационный пик цены без высокого инновационного МА

- Покупка и продажа в зависимости от обстоятельств

Анализ преимуществ

- Автоматическое обнаружение отклонений между ценой и МА, предотвращение ошибок в искусственном суждении

- Подходит для любых показателей колебаний, обладает высокой масштабируемостью

- Используется для обратной проверки прибыльности стратегии

- Конфигурируемые параметры регулируют чувствительность, чтобы избежать ошибочного сигнала

- Показать различные типы отклонений, чтобы быть точным и полным.

Анализ рисков

- Неправильно настроенный индикатор колебаний может привести к массе ошибочных сигналов.

- Недостаток сигнала может произойти, если отклоняться от точек, которые должны быть эффективными до наступления.

- Необходимо скорректировать параметры, чтобы сбалансировать чувствительность и фильтровать ошибочные сигналы

- Лучшая эффективность в сочетании с другими факторами, низкая надежность при использовании в одиночку

Направление оптимизации

- Оптимизация параметров скользящих средних, поиск оптимальных комбинаций параметров

- Во избежание ошибочных сигналов в сочетании с другими показателями, такими как показатели цены и количества

- Добавление модели машинного обучения к решению о доверии

- Увеличение механизмов управления рисками и борьба с убытками

Подвести итог

Эта стратегия использует отклонение между ценой и движущейся средней в качестве торгового сигнала, автоматизирует суждения и предотвращает субъективные ошибки. Она может быть широко применена для любых показателей колебаний и имеет высокую масштабируемость.

Source

Pine

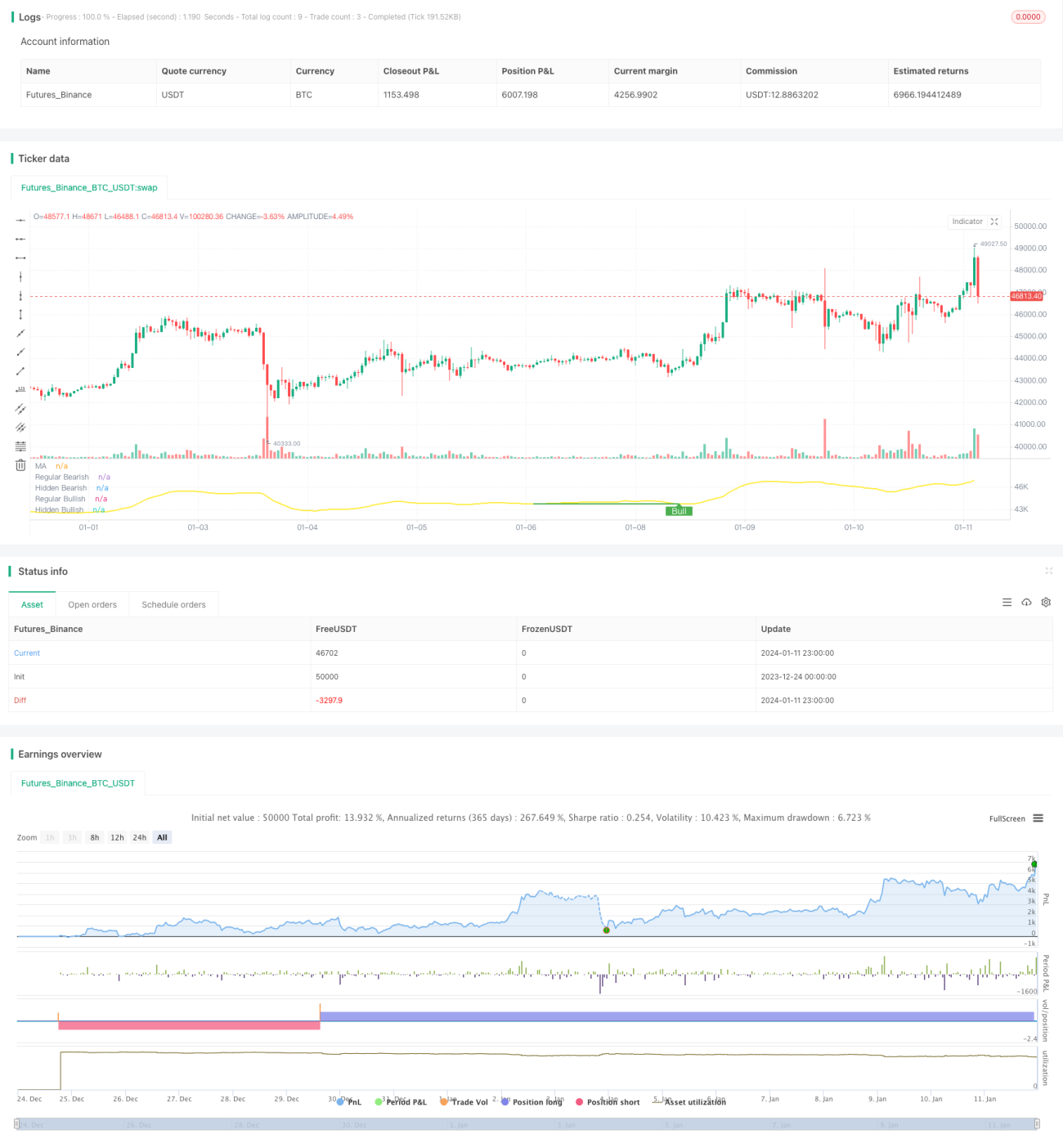

/*backtest

start: 2023-12-24 00:00:00

end: 2024-01-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tista

//https://www.tradingview.com/u/tista/#published-scripts

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1