Стратегия бэктестинга индикатора Qstick с двусторонним пересечением нулевой линии

Обзор

Стратегия Qstick с двусторонним пересечением нулевой линии основана на техническом индикаторе Qstick, разработанном Тушаром Чанде, для определения тренда и генерации торговых сигналов. Стратегия вычисляет скользящую среднюю разницы между ценами открытия и закрытия акций, оценивая давление покупателей и продавцов, и генерирует сигналы при пересечении этим индикатором нулевой линии.

Принцип стратегии

Ключевым индикатором двусторонней стратегии пересечения нулевой линии является Qstick. Qstick получается путём вычисления скользящей средней разницы между ценой закрытия и ценой открытия за определённый период. Когда Qstick больше 0, это означает, что за данный период цена закрытия в целом выше цены открытия, и сила быков преобладает. Когда Qstick меньше 0, это означает, что цена открытия в целом выше цены закрытия, и сила медведей преобладает.

Торговые сигналы в этой стратегии возникают в момент пересечения Qstick нулевой линии. Когда Qstick пересекает нулевую линию снизу вверх, генерируется сигнал на покупку, указывающий на то, что давление покупателей начинает превышать давление продавцов, и можно открывать длинную позицию. Наоборот, когда Qstick пересекает нулевую линию сверху вниз, генерируется сигнал на продажу, указывающий на усиление давления продавцов, и необходимо закрыть позицию. Кроме того, стратегия может отображать скользящую среднюю значений Qstick в качестве сигнальной линии; пересечение Qstick этой линии также генерирует торговые сигналы.

Стратегия позволяет совершать обратные сделки. То есть, когда по логике должен возникнуть сигнал на покупку, фактически совершается продажа, и наоборот. Это может быть использовано для следования за доминирующими настроениями рынка.

Анализ преимуществ

Стратегия двустороннего пересечения нулевой линии Qstick имеет следующие преимущества:

- Использует простой и наглядный индикатор для оценки давления на рынке, сигналы чётко определяются.

- Использует скользящую среднюю разницы, что эффективно отфильтровывает рыночный шум.

- Возможность построения сигнальной линии для избегания ложных сигналов.

- Поддерживает обратные сделки, что позволяет следовать за основными инвесторами.

- Настраиваемые параметры для адаптации к разным акциям и рыночным условиям.

Анализ рисков

Стратегия двустороннего пересечения нулевой линии Qstick также имеет некоторые риски:

- Индикатор Qstick запаздывает в определении разворотов тренда, что может привести к упущению оптимальной точки входа.

- Частые сигналы приводят к высоким торговым издержкам.

- Обратные сделки несут большой риск и требуют осторожного применения.

Снизить риски можно следующими способами:

- Оптимизация периода Qstick для уменьшения задержки индикатора.

- Увеличение периода сигнальной линии для уменьшения ложных сигналов.

- Использование обратных сделок только на определённых этапах и контроль размера позиции.

Направления оптимизации

Стратегия двустороннего пересечения нулевой линии Qstick может быть оптимизирована по следующим направлениям:

- Комбинирование с другими индикаторами для фильтрации сигналов, например, с индикаторами объёма или волатильности, чтобы избежать ложных сигналов в нетрендовых условиях.

- Добавление стоп-лосс стратегии для фиксации убытков при достижении определённого процента потерь.

- Дальнейшее исследование для определения оптимальной комбинации периодов Qstick и сигнальной линии.

- Автоматическое определение оптимальных параметров с помощью методов машинного обучения.

- Тестирование эффективности стратегии на конкретных отраслях или отдельных акциях.

Заключение

Стратегия двустороннего пересечения нулевой линии Qstick использует простой индикатор для оценки изменений давления покупателей и продавцов, генерируя сигналы при пересечении Qstick нулевой линии, что позволяет эффективно улавливать ценовые тренды. Стратегия интуитивно понятна, подходит для начинающих, а также может быть оптимизирована различными способами для удовлетворения потребностей опытных трейдеров. Однако у неё есть и определённые недостатки, требующие осторожного применения. В целом, это очень полезная стратегия отслеживания тренда и генерации сигналов.

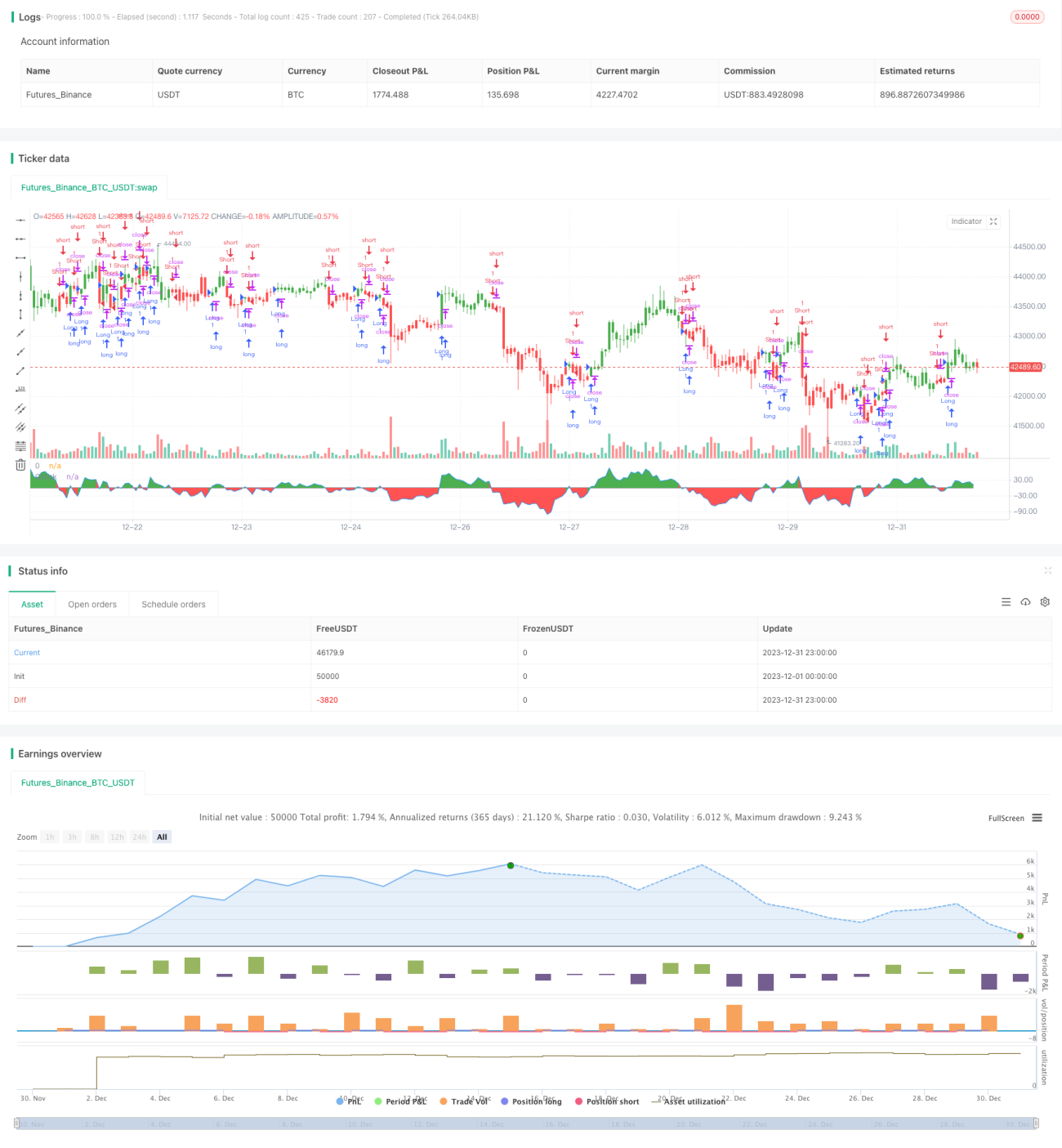

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/04/2018

// A technical indicator developed by Tushar Chande to numerically identify - 1