Стратегия следования за трендом с использованием стоп-лосса и тейк-профита

Обзор

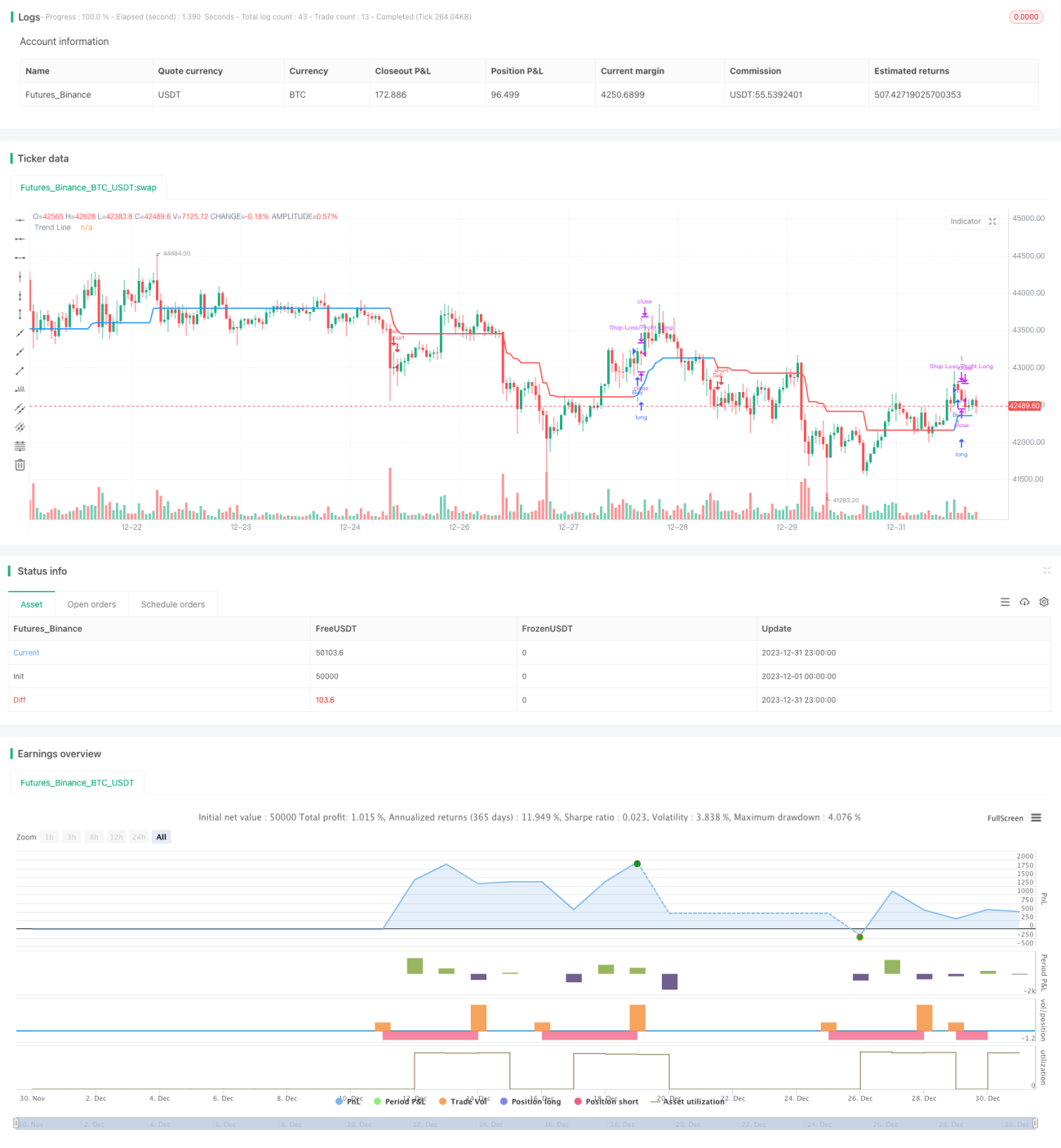

Это трендовая следящая стратегия, которая определяет тренд на основе полос Боллинджера и устанавливает стоп-лосс и тейк-профит с помощью индикатора ATR. Стратегия сначала оценивает рыночный тренд, формирует линию ENVIRONMENT, а при закрытии позиции задает уровни стоп-лосса и тейк-профита.

Принцип стратегии

- Рассчитываются верхняя и нижняя границы полос Боллинджера.

- Определяется, находится ли цена закрытия выше верхней границы или ниже нижней границы. Если да, рынок считается трендовым – соответственно для длинной и короткой позиций.

- В трендовом рынке вычисляется линия среды (линия ENVIRONMENT). Для длинной позиции это минимальная цена минус ATR; для короткой – максимальная цена плюс ATR.

- Если рынок не является трендовым, линия ENVIRONMENT остается равной значению предыдущей свечи.

- Сравнивается линия ENVIRONMENT для определения направления тренда: рост – длинная позиция, падение – короткая.

- При изменении направления линии ENVIRONMENT генерируются сигналы на покупку/продажу.

- Устанавливаются стоп-лосс и тейк-профит: фиксированный стоп-лосс на расстоянии 100 пунктов от цены входа; плавающий тейк-профит на уровне 1,1 от цены входа (для длинной) или 0,9 (для короткой).

Преимущества

- Позволяет определить рыночный тренд, уменьшая количество ложных пробоев.

- Использование линии ENVIRONMENT снижает риск попадания в ловушку.

- Разумные уровни стоп-лосса и тейк-профита позволяют контролировать риск, сохраняя возможность получения прибыли.

Риски

- Неправильная настройка параметров может привести к упущенным торговым возможностям.

- В боковом рынке полосы Боллинджера дают большую вероятность ошибочных сигналов.

- Слишком близкий стоп-лосс может привести к преждевременному выходу из позиции.

Направления оптимизации

- Оптимизация параметров полос Боллинджера для лучшей адаптации к различным инструментам.

- Улучшение метода расчета линии ENVIRONMENT, например, добавление других индикаторов.

- Тестирование и настройка параметров стоп-лосса и тейк-профита.

Заключение

Это стратегия, основанная на полосах Боллинджера для определения тренда и использующая линию ENVIRONMENT для установки стоп-лосса и тейк-профита. Основные преимущества – четкое определение тренда и разумные уровни стоп-лосса/тейк-профита, позволяющие эффективно управлять рисками. Основные риски – ошибки в определении тренда с помощью полос Боллинджера и слишком близкое расположение стоп-лосса. Дальнейшая оптимизация может включать настройку параметров, улучшение расчета линии ENVIRONMENT и оптимизацию стоп-лосса/тейк-профита.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © zhuenrong

// © Dreadblitz- 1