Стратегия отслеживания тренда на нефть на основе индикатора ADX

Обзор

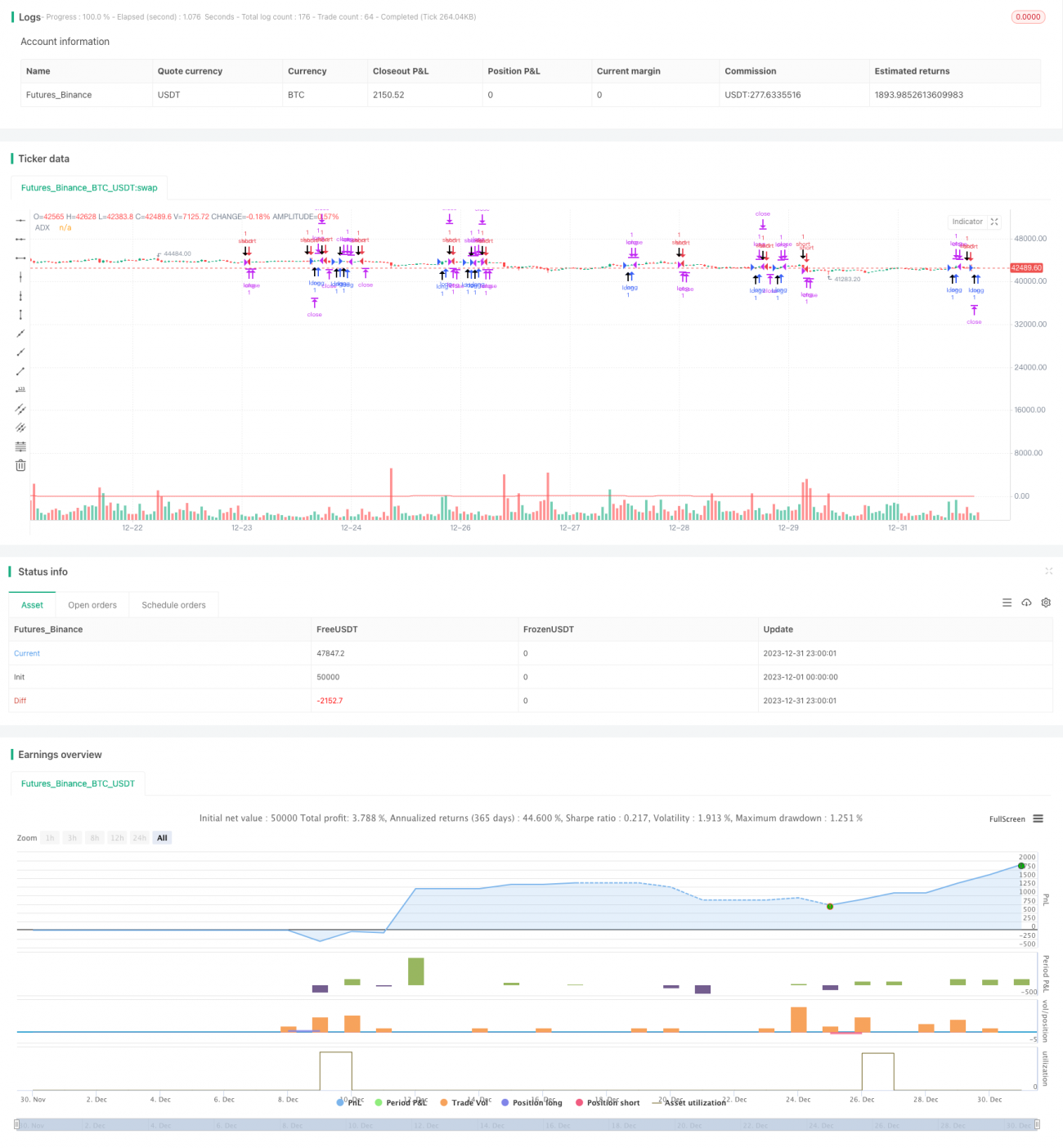

Данная стратегия основана на адаптированной бесплатной стратегии торговли нефтяными фьючерсами Кевина Дейви (Kevin Davey). Стратегия использует индикатор ADX для определения тренда на рынке нефти, сочетая его с принципом пробоя цен, что позволяет реализовать простой и практичный алгоритм автоматической торговли нефтью.

Принцип стратегии

- Рассчитывается индикатор ADX за 14 периодов.

- Когда ADX > 10, считается, что рынок имеет тренд.

- Если цена закрытия выше цены закрытия 65 свечей назад, это сигнал к открытию длинной позиции (пробой вверх).

- Если цена закрытия ниже цены закрытия 65 свечей назад, это сигнал к открытию короткой позиции (пробой вниз).

- После входа в сделку устанавливаются стоп-лосс и тейк-профит.

Стратегия в основном опирается на индикатор ADX для определения тренда и генерирует торговые сигналы при пробое цен через фиксированный период. Логика всей стратегии очень проста и понятна.

Преимущества стратегии

- Использование ADX для определения тренда позволяет не упустить трендовые возможности.

- Сигналы на основе пробоя за фиксированный период показывают хорошие результаты на исторических тестах.

- Код интуитивно понятен, прост для понимания и модификации.

- Многолетняя проверка на реальном счете Кевином Дейви, отсутствие переоптимизации (curve fitting).

Риски стратегии

- ADX как основной индикатор чувствителен к выбору параметров и периоду пробоя.

- Фиксированный период пробоя может пропустить часть возможностей.

- Неправильная установка стоп-лосса и тейк-профита может увеличить убытки.

- Возможны расхождения между результатами бэктестинга и реальной торговлей.

Направления оптимизации

- Оптимизация параметров ADX и периода пробоя.

- Добавление динамической корректировки объема позиции.

- Постоянное совершенствование стратегии на основе результатов бэктестинга и реальной проверки.

- Внедрение методов машинного обучения и глубокого обучения для оптимизации стратегии.

Заключение

В целом, данная стратегия является очень практичной стратегией торговли нефтью. Она разумно использует индикатор ADX для определения тренда, принцип пробоя цен прост и эффективен, а результаты бэктестинга хорошие. Будучи открытой бесплатной стратегией Кевина Дейви, она обладает высокой практической надежностью. Хотя стратегия имеет некоторый потенциал для улучшения, для новичков и трейдеров с небольшим капиталом она является отличным выбором для начала и практики.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Strategy idea coded from EasyLanguage to Pinescript

//@version=5

strategy("Kevin Davey Crude free crude oil strategy", shorttitle="CO Fut", format=format.price, precision=2, overlay = true, calc_on_every_tick = true)

adxlen = input(14, title="ADX Smoothing")- 1