Стратегия на основе пробоя по двум индикаторам

Обзор

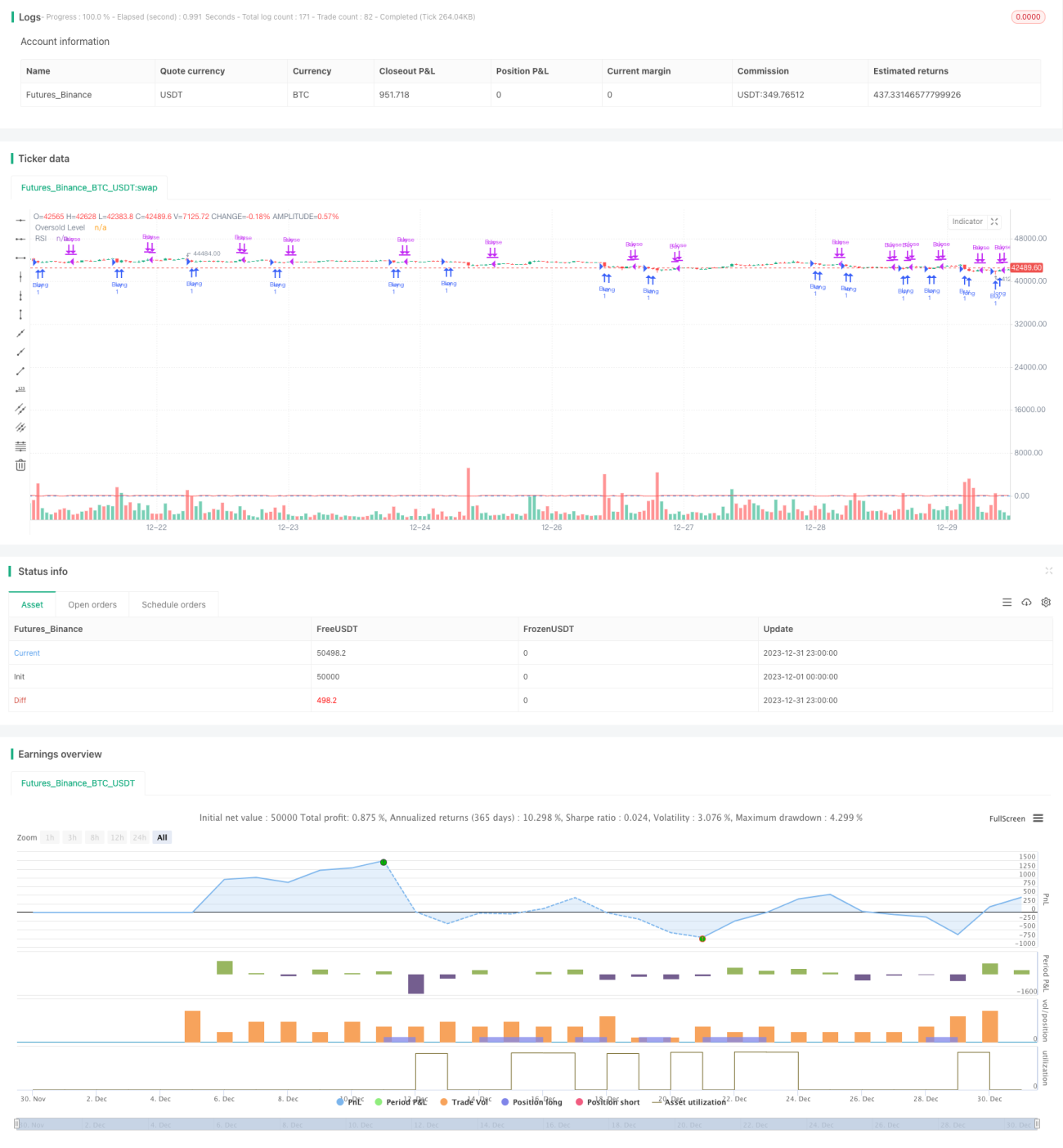

Стратегия прорыва с двойными индикаторами сочетает в себе индикатор RSI и индикатор цены закрытия, осуществляя покупку на минимумах и продажу на максимумах. Стратегия проста и практична, имеет небольшой риск просадки и подходит для средне- и долгосрочного удержания позиций.

Принцип стратегии

Стратегия в основном основана на следующих двух индикаторах:

- Индикатор RSI: когда RSI2 меньше 15, открывается длинная позиция.

- Цена закрытия предыдущего дня: когда текущая цена закрытия выше максимума предыдущего дня, позиция закрывается.

Условие входа — перепроданность RSI, что указывает на сильную недооценку акции и высокую вероятность разворота. Условие выхода — прорыв цены закрытия выше максимума предыдущего дня, что указывает на вступление акции в бычий тренд, следует зафиксировать прибыль.

Анализ преимуществ

Стратегия прорыва с двойными индикаторами имеет следующие преимущества:

- Простота реализации.

- Основана на двух индикаторах, что позволяет эффективно контролировать ложные сигналы.

- Большой простор для оптимизации параметров RSI, возможность настройки до оптимального состояния.

- Отслеживание средне- и долгосрочных трендов, низкий риск просадки.

- Широкая применимость к акциям средней и крупной капитализации, хорошие результаты на практике.

Анализ рисков

Стратегия также имеет некоторые риски:

- При высокой волатильности отдельных акций требуется корректировка параметров RSI.

- Возможны ложные ожидания краткосрочных откатов в бычьем тренде.

- Необходимо оценивать целесообразность прорыва максимума предыдущего дня.

Эти риски можно избежать путём оптимизации параметров RSI, оценки типа тренда и комбинирования с другими индикаторами.

Направления оптимизации

Оптимизация стратегии в основном сосредоточена на следующих аспектах:

- Оценка эффективности RSI на разных периодах.

- Тестирование комбинаций цены закрытия с другими ценовыми индикаторами.

- Добавление механизма стоп-лосса, например, повторный вход через некоторое время после выхода.

- Оценка надёжности сигналов входа с учётом изменений объёма торгов.

- Автоматическая оптимизация параметров с помощью алгоритмов машинного обучения.

Заключение

Стратегия прорыва с двойными индикаторами в целом является очень практичной количественной стратегией. Она проста в использовании, имеет низкий риск просадки, а с помощью оптимизации параметров и доработки правил может стать разумной и стабильной количественной программой. При успешном внедрении она может предоставить нам хорошие средне- и долгосрочные торговые возможности.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © hobbiecode

// If RSI(2) is less than 15, then enter at the close.- 1