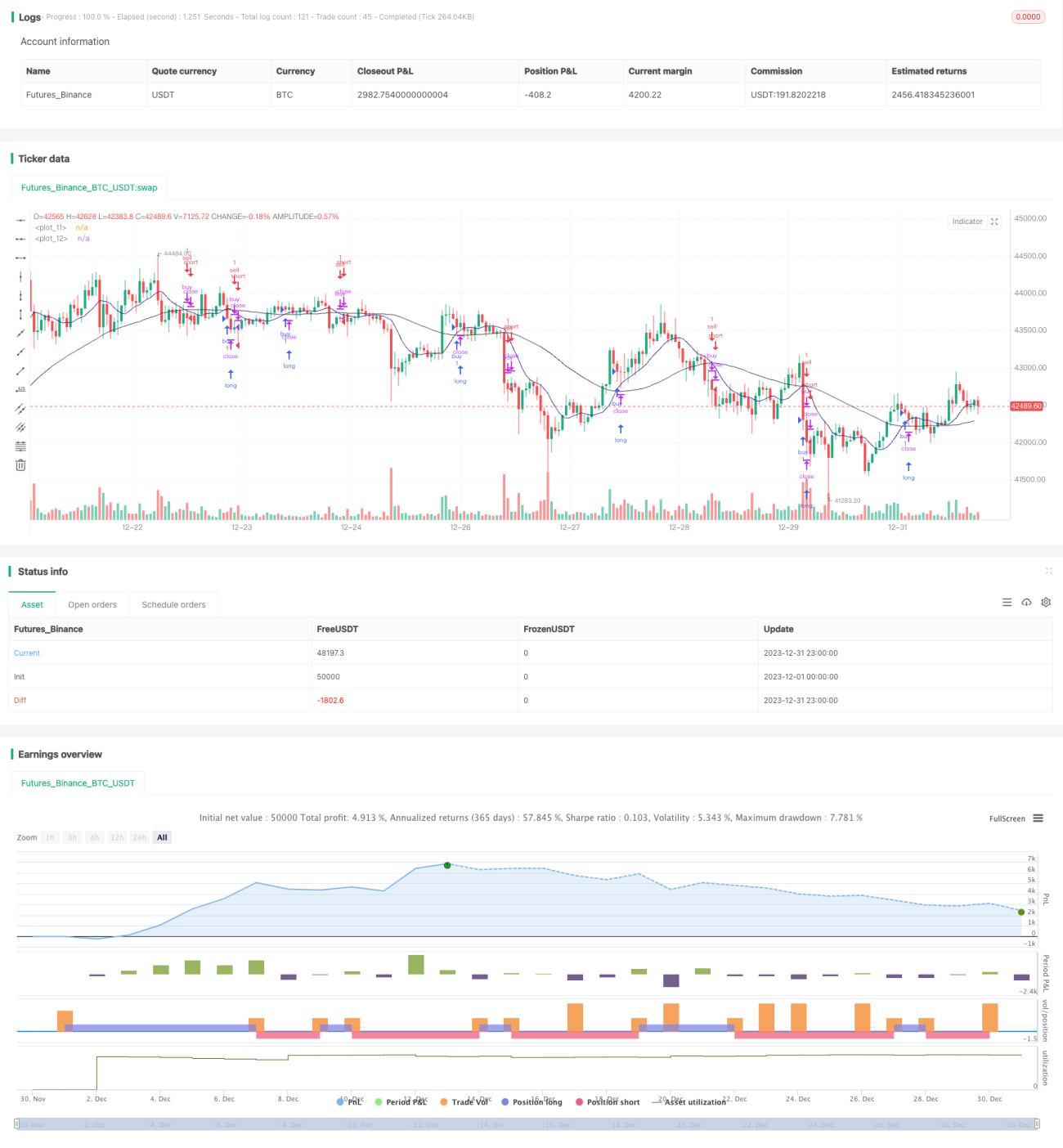

Торговая стратегия с использованием двойных скользящих средних

Обзор

Двойная трейдинговая стратегия - это количественная торговая стратегия, которая использует движущиеся средние для построения торговых сигналов. Эта стратегия определяет тенденции и возможности рынка, рассчитывая отношения между двумя движущимися средними.

Стратегический принцип

Стратегия использует в основном два скользящих средних для анализа технических показателей. В стратегии определяется 5-дневная скользящая средняя ma0 на более короткий период и 21-дневная скользящая средняя ma1 на более длинный период. Стратегия оценивает текущее состояние тренда, сравнивая ценовую динамику с разницей osc0 на ma0 и отрицательное значение osc1 на ma0 на ma1.

Когда osc0>0 и osc1>0, означает, что краткосрочная средняя линия уже прошла через долгосрочную среднюю линию, принадлежит к многоглавному движению; когда osc0<0 и osc1<0, означает, что краткосрочная средняя линия уже прошла через долгосрочную среднюю линию, принадлежит к пустому движению. Стратегия при определении многогласного движения принимает операции по покупке и открытию позиции; при определении пустого движения принимает операции по продаже и открытию позиции.

После открытия позиции, стратегия определяет прибыльный промежуток для позиции, отслеживая изменения в реальном времени в позициях osc0 и osc1. Когда osc0 < 0 и osc1 < 0 после многоголовной позиции, это означает обратный тренд, и в это время многоголовая позиция уравняется. Когда osc0 > 0 и osc1 > 0 после пустой позиции, это означает обратный тренд, и в это время пустая позиция уравняется.

Анализ преимуществ

Стратегия торговли двумя движущимися средними имеет следующие преимущества:

-

Простая, понятная и подходящая для начинающих трейдеров, занимающихся количественными операциями.

-

В этом случае, как отмечается в статье, "последнее, что нужно сделать, - это начать торговать по-настоящему".

-

Периодические параметры скользящих средних могут быть адаптированы к особенностям различных рынков;

-

Можно использовать в сочетании с другими показателями или комбинацией стратегий, чтобы расширить пространство для получения прибыли.

Анализ рисков

В то же время, существуют некоторые риски, связанные с двойной стратегией торговли в движущейся средней:

-

В случае реверсии тенденции, невозможность своевременного прекращения убытков может привести к большим убыткам;

-

В результате землетрясения, в результате которого произошли сильные сдвиги в движении, это стало более сложным для реализации.

-

Параметры 5 и 21 не являются оптимальными параметрами;

-

Задержка сбыта, задержка с входом могут повлиять на доходность.

Направление оптимизации

Стратегия торговли двойными движущимися средними может быть оптимизирована в следующих аспектах:

-

В сочетании с показателями VOL можно определить начало реальной тенденции и избежать ложных прорывов.

-

Добавление дополнительных критериев, таких как ценовой прорыв, увеличение объема сделок и т. д., для обеспечения надежности торговых сигналов;

-

Динамическая ликвидация позиций, своевременное устранение убытков;

-

Оптимизация параметров отклонений от средних перемещений, снижение погрешности.

-

Периодические параметры для автоматической оптимизации скользящих средних с использованием методов машинного обучения.

Подвести итог

Двойная движущаяся средняя торговая стратегия в целом является более классической и практической стратегией отслеживания тенденций. Эта стратегия проста в использовании и подходит для практики новичков в количественном трейдинге; кстати, эффективность отслеживания хороша; она масштабируема и легко интегрируется с другими техническими показателями и комбинацией стратегий. Однако у этой стратегии есть определенные недостатки, которые требуют дальнейшей оптимизации для обработки аномальных ситуаций, снижения риска и повышения стабильности.

- 1