Торговая стратегия прорыва на основе индикатора полос Боллинджера

Обзор

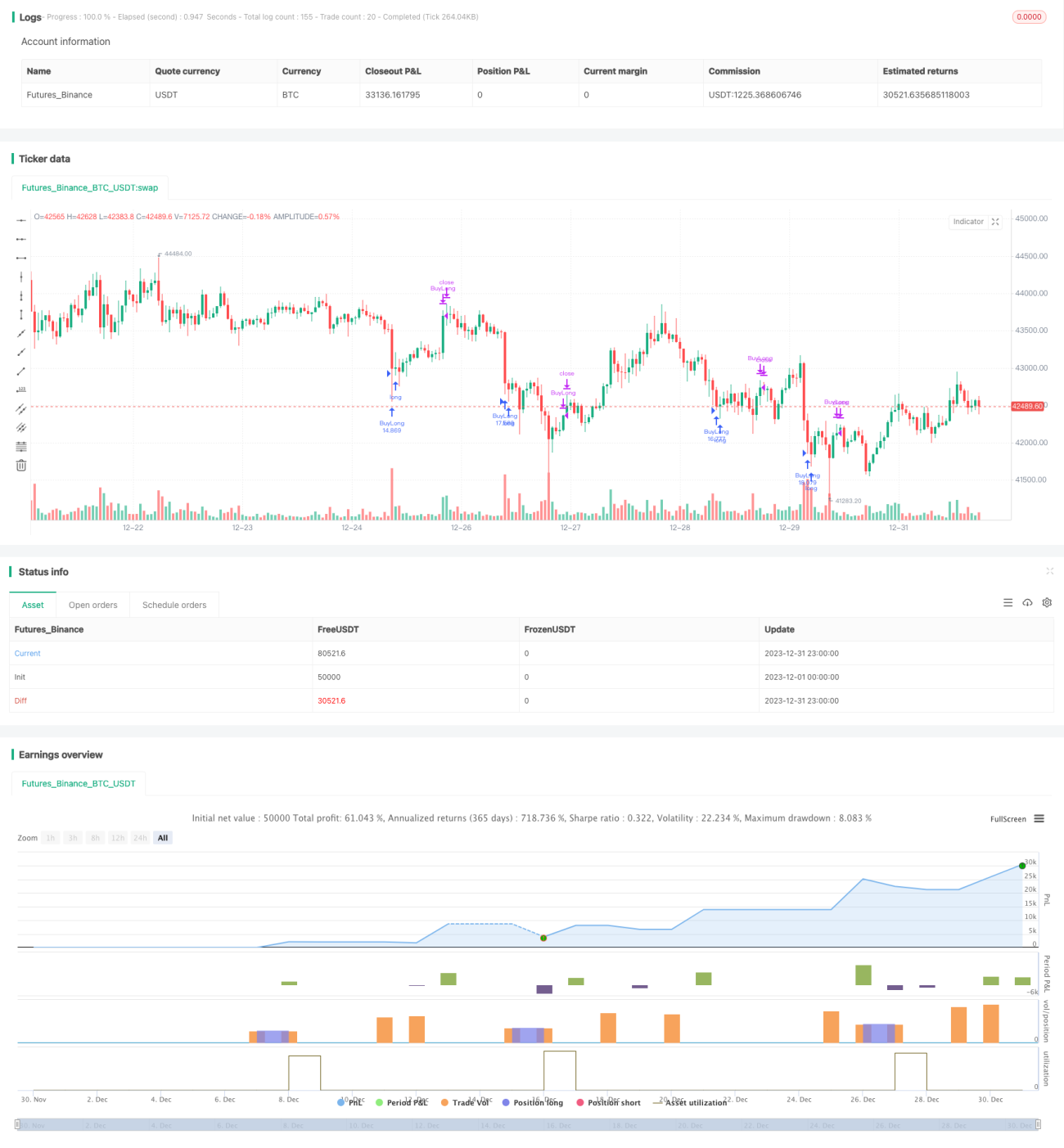

Данная стратегия основана на прорывной торговле с использованием индикатора полос Боллинджера. Она рассчитывает верхнюю и нижнюю границы полос Боллинджера и, в сочетании с динамически настраиваемыми порогами покупки и продажи, реализует автоматическую торговлю на Binance BTCUSDT.

Принцип работы стратегии

Ключевым индикатором стратегии являются полосы Боллинджера. Полосы Боллинджера состоят из скользящей средней за N дней и двух стандартных отклонений (верхняя и нижняя полосы). В данной стратегии длина полос Боллинджера составляет 20 дней, а множитель стандартного отклонения равен 2. Когда цена приближается к нижней полосе Боллинджера или касается её, это считается состоянием перепроданности, и стратегия открывает длинную позицию. Когда цена приближается к верхней полосе Боллинджера или касается её, это считается состоянием перекупленности, и стратегия закрывает длинную позицию.

Помимо индикатора полос Боллинджера, стратегия использует два настраиваемых параметра: порог покупки и порог продажи. Порог покупки по умолчанию установлен на 58 пунктов ниже нижней полосы Боллинджера и является условием для открытия длинной позиции. Порог продажи по умолчанию установлен на 470 пунктов выше нижней полосы Боллинджера и является условием для закрытия позиции. Эти пороги можно динамически настраивать в зависимости от фактических условий и результатов бэктестинга, что делает стратегию более гибкой.

При выполнении условия покупки стратегия использует 10% средств счета для открытия длинной позиции. После открытия длинной позиции, если рост цены достигает условия стоп-лосса (-125%), позиция закрывается с убытком. Когда после роста цены срабатывает порог продажи, стратегия полностью закрывает все позиции, фиксируя прибыль.

Преимущества

Стратегия обладает следующими основными преимуществами:

- Использование индикатора полос Боллинджера позволяет улавливать аномальные отклонения цены от канала и получать прибыль при развороте.

- Введение динамически настраиваемых порогов покупки и продажи оптимизирует вход и выход из сделок.

- Открытие длинной позиции частичным объемом позволяет контролировать риск.

- Установка стоп-лосса предотвращает дальнейшее увеличение убытков.

- Для бэктестинга используются 5-минутные свечи, что позволяет своевременно захватывать краткосрочные торговые возможности.

Анализ рисков

Стратегия также имеет определенные риски:

- Индикатор полос Боллинджера не является на 100% надежным; цена может долго колебаться на низких уровнях, а затем снова упасть.

- Неправильная настройка порогов может привести к упущению оптимальных точек входа или выхода.

- Слишком широкий стоп-лосс не позволит своевременно остановить убытки, а слишком узкий сделает стоп-лосс чрезмерно чувствительным.

- Неправильный выбор периода бэктестинга может привести к тому, что случайная прибыль будет принята за стабильный доход.

Меры противодействия:

- Комбинировать с другими индикаторами для оценки рыночной ситуации, чтобы избежать ложных сигналов полос Боллинджера.

- Тестировать и оптимизировать параметры порогов, чтобы найти наилучшее сочетание.

- Тестировать и оптимизировать условия стоп-лосса, чтобы найти баланс.

- Использовать более длительные периоды бэктестинга для проверки стабильности стратегии.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Попробовать комбинировать с другими индикаторами, такими как KD, RSI и т.д., чтобы установить более строгие правила входа и избежать слишком раннего или позднего входа.

- Тестировать различные комбинации параметров полос Боллинджера, оптимизируя длину и множитель стандартного отклонения.

- Оптимизировать пороги покупки и продажи, чтобы найти наилучшие параметры для повышения доходности.

- Попробовать динамически корректировать процент стоп-лосса на основе ATR, чтобы стоп-лосс лучше соответствовал волатильности рынка.

- Оптимизировать управление позицией, например, после получения прибыли можно постепенно увеличивать позицию, контролируя риск потерь по одной сделке.

Заключение

В целом, данная стратегия является относительно простой и практичной прорывной стратегией. Она использует индикатор полос Боллинджера для определения моментов разворота рынка и устанавливает динамические пороги для входа и выхода. Кроме того, стратегия применяет разумное управление позицией и условия стоп-лосса для контроля рисков. После оптимизации нескольких ключевых параметров стратегия может обеспечивать довольно стабильную доходность. Она подходит как для количественной торговли, так и в качестве вспомогательного инструмента для отбора акций или оценки рыночных настроений. В целом, данная стратегия обладает высокой практичностью и возможностями для расширения.

- 1