Стратегия следования за двумя базовыми индикаторами

Обзор

Стратегия следования за двумя базовыми индикаторами — это стратегия количественной торговли криптовалютами. Она объединяет сигналы двух базовых индикаторов: индикатора разворота 123 и индикатора Qstick. Торговые сигналы формируются на основе их согласованности, определяющей момент входа в позицию.

Принцип стратегии

Стратегия состоит из двух частей:

- Индикатор разворота 123

Сигналы этого индикатора основаны на ценах закрытия последних двух свечей. Если цены закрытия двух последних свечей показывают разворот (то есть рост сменяется падением или падение сменяется ростом) и при этом выполняются условия стохастического осциллятора, формируется торговый сигнал.

Более конкретно: если цена закрытия за предыдущие два дня снижалась, а за сегодня выросла, при этом медленная 9-дневная стохастическая линия находится ниже 50, генерируется сигнал на покупку. Если цена закрытия за предыдущие два дня росла, а за сегодня упала, при этом быстрая 9-дневная стохастическая линия находится выше 50, генерируется сигнал на продажу.

- Индикатор Qstick

Этот индикатор рассчитывает простую скользящую среднюю разницы между ценами открытия и закрытия, оценивая силу быков и медведей. Сигналы формируются при пересечении нулевой линии.

Если Qstick пересекает нулевую линию снизу вверх, это указывает на рост силы быков и даёт сигнал на покупку. Если Qstick пересекает нулевую линию сверху вниз, это указывает на рост силы медведей и даёт сигнал на продажу.

Стратегия следования за двумя базовыми индикаторами комплексно учитывает сигналы индикатора разворота 123 и Qstick. Когда оба сигнала совпадают, предпринимается соответствующее торговое действие.

Преимущества анализа

Стратегия следования за двумя базовыми индикаторами объединяет сигналы двух различных типов индикаторов, что повышает точность торговых сигналов. По сравнению с одним индикатором, она позволяет эффективно уменьшить количество ложных сигналов и добиться более высокой вероятности выигрыша.

Кроме того, стратегия входит в рынок только при совпадении сигналов обоих индикаторов, что позволяет эффективно контролировать риски и предотвращать аномалии расхождения двух базовых индикаторов.

Риски и способы их решения

-

Разница во времени генерации сигналов индикаторов, невозможность идеальной синхронизации

Решение: с помощью оптимизации параметров можно настроить параметры обоих индикаторов так, чтобы частота и ритм генерации их сигналов стали более согласованными. -

Аномалии расхождения двух базовых индикаторов приводят к сверхкраткосрочным операциям

Решение: можно установить минимальный период удержания позиции, чтобы избежать частых отзывов и выставлений заявок.

Направления оптимизации

- Оптимизация параметров длины двух индикаторов для поиска наилучшей комбинации параметров.

- Тестирование различных конфигураций параметров стохастического осциллятора.

- Добавление стратегии стоп-лосса.

Заключение

Стратегия следования за двумя базовыми индикаторами, комбинируя преимущества нескольких базовых индикаторов, позволяет повысить качество сигналов, контролируя риски и получая более высокую доходность. У данной стратегии есть потенциал для дальнейшей оптимизации параметров и самой стратегии, что путём тестирования может сделать её более стабильной и надёжной.

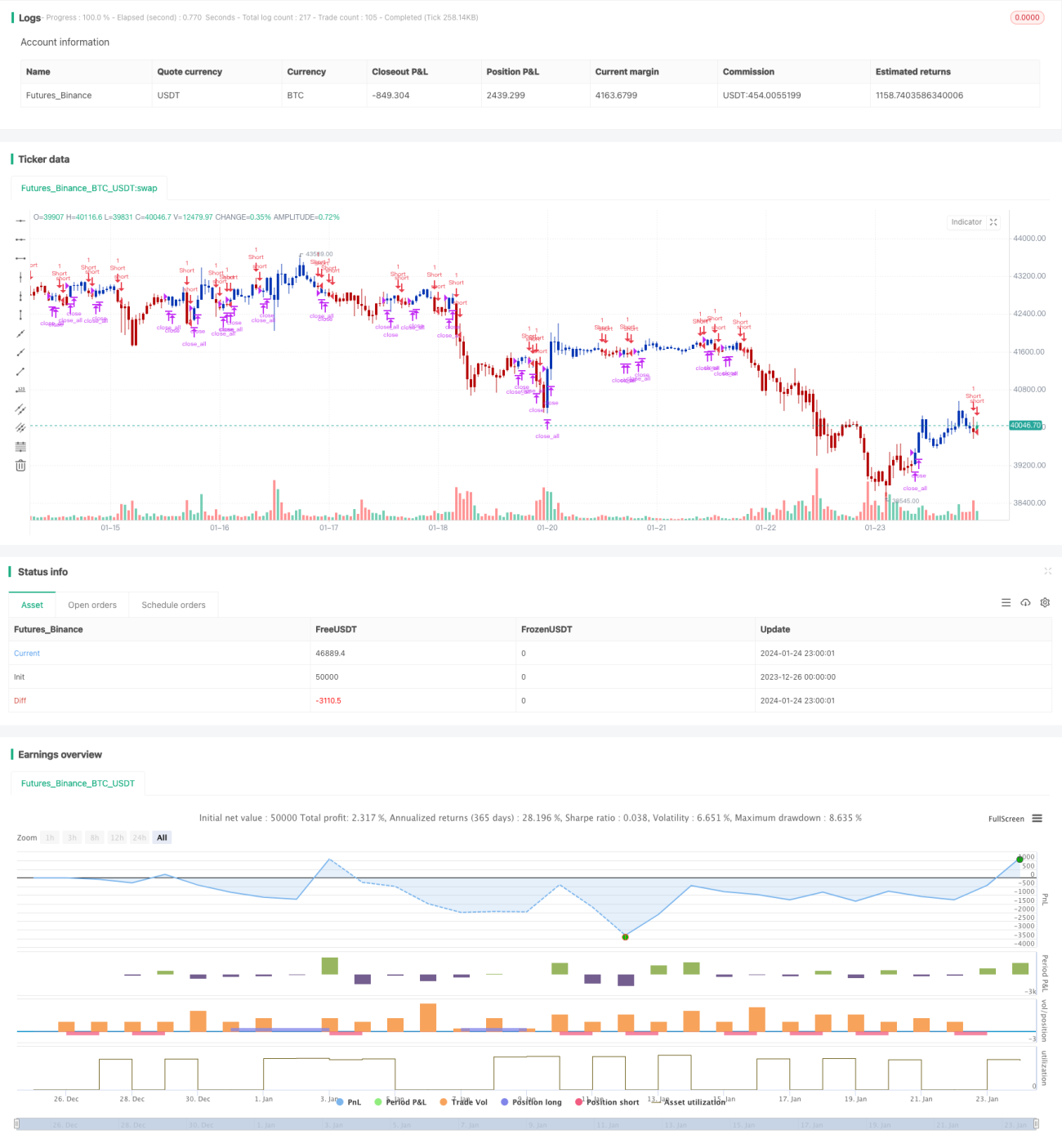

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/05/2021

// This is combo strategies for get a cumulative signal. - 1