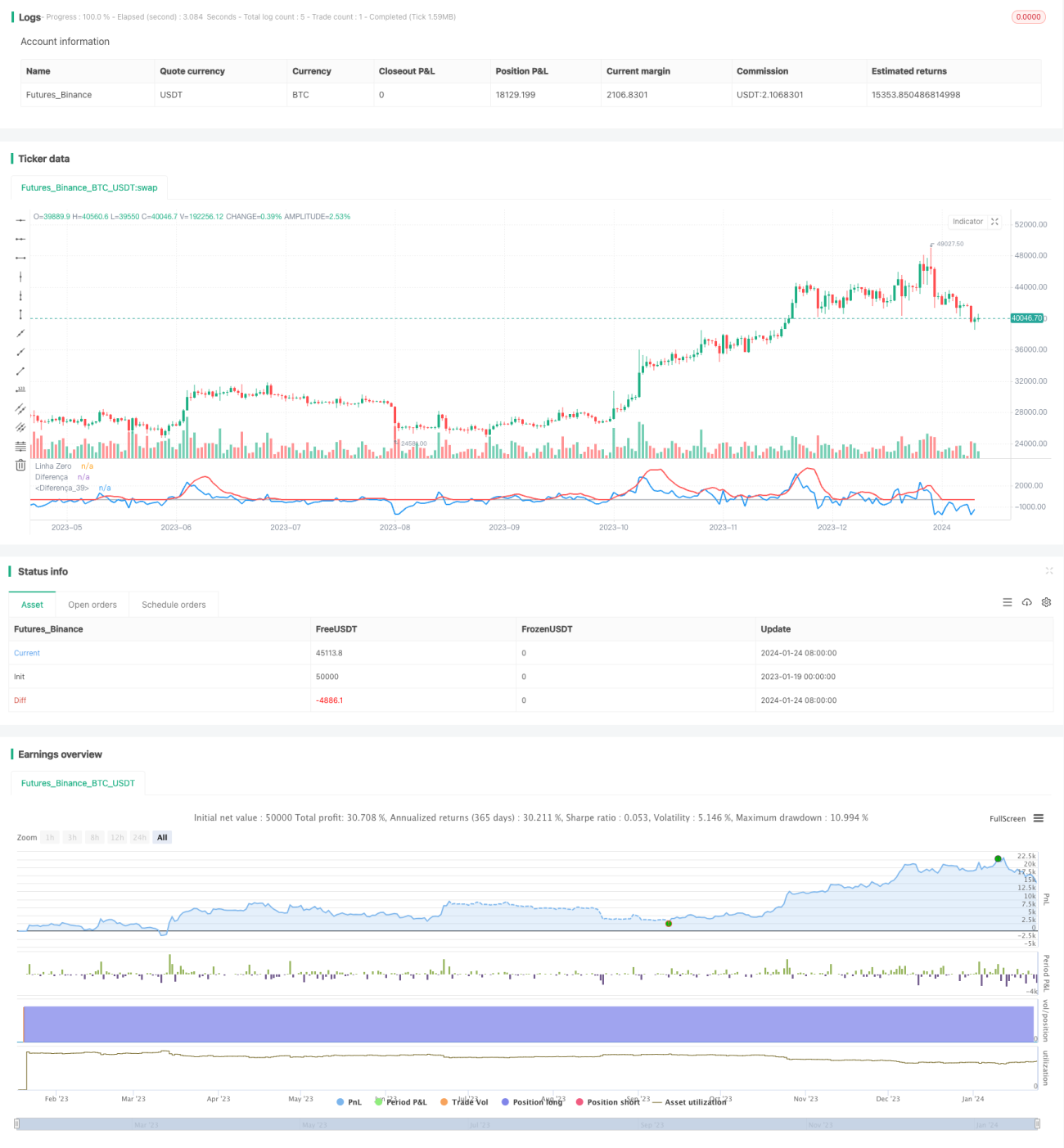

Стратегия пересечения нулевой линии разности скользящих средних

Обзор

Данная стратегия использует метод разности скользящих средних для определения отклонения цены от скользящей средней и объединяет систему пересечения нулевой линии для генерации торговых сигналов. Основная идея: когда цена приближается к скользящей средней сверху, это медвежий сигнал; когда цена приближается к скользящей средней снизу, это бычий сигнал.

Принцип стратегии

- Рассчитываем 8-дневную экспоненциальную скользящую среднюю (EMA) и минимальную скользящую среднюю за последние 8 дней (lowestEMA).

- Вычисляем разность (diff) между ценой и текущей скользящей средней EMA.

- Если diff < 0, это медвежий сигнал; если diff пересекает 0 снизу вверх, это дивергенция дна и бычий сигнал.

- Сравниваем величину diff с максимальным падением за предыдущую неделю для генерации торгового сигнала.

Анализ преимуществ

- Использование системы двойных скользящих средних позволяет эффективно отфильтровывать ложные пробои.

- Применение теории минимальной цены для обнаружения сигналов дна.

- Комбинирование численного сравнения для выявления перепроданности и перекупленности, избегая погони за ростом и продажи на падении.

Анализ рисков

- Стратегия двойных скользящих средних подвержена эффекту пилы (whipsaw).

- Необходимо следить за чрезмерно высокой частотой сделок.

- Ключевым является правильная настройка параметров скользящих средних.

Направления оптимизации

- Настройка параметров периода скользящих средних для адаптации к разным таймфреймам.

- Добавление индикатора объема для фильтрации ложных сигналов прорыва.

- Комбинирование со стохастическим осциллятором (Stochastic) для предотвращения перепроданности/перекупленности.

Заключение

Данная стратегия объединяет метод разности скользящих средних и систему пересечения нулевой линии с целью повышения точности определения точек входа и выхода. Однако требуется дальнейшая оптимизация параметров и фильтрация сигналов с помощью других индикаторов. В целом, стратегия демонстрирует приемлемые результаты с использованием простых индикаторов и может быть использована в реальной торговле в качестве одной из базовых стратегий.

- 1