Стратегия Bollinger Bands RSI OBV

Обзор

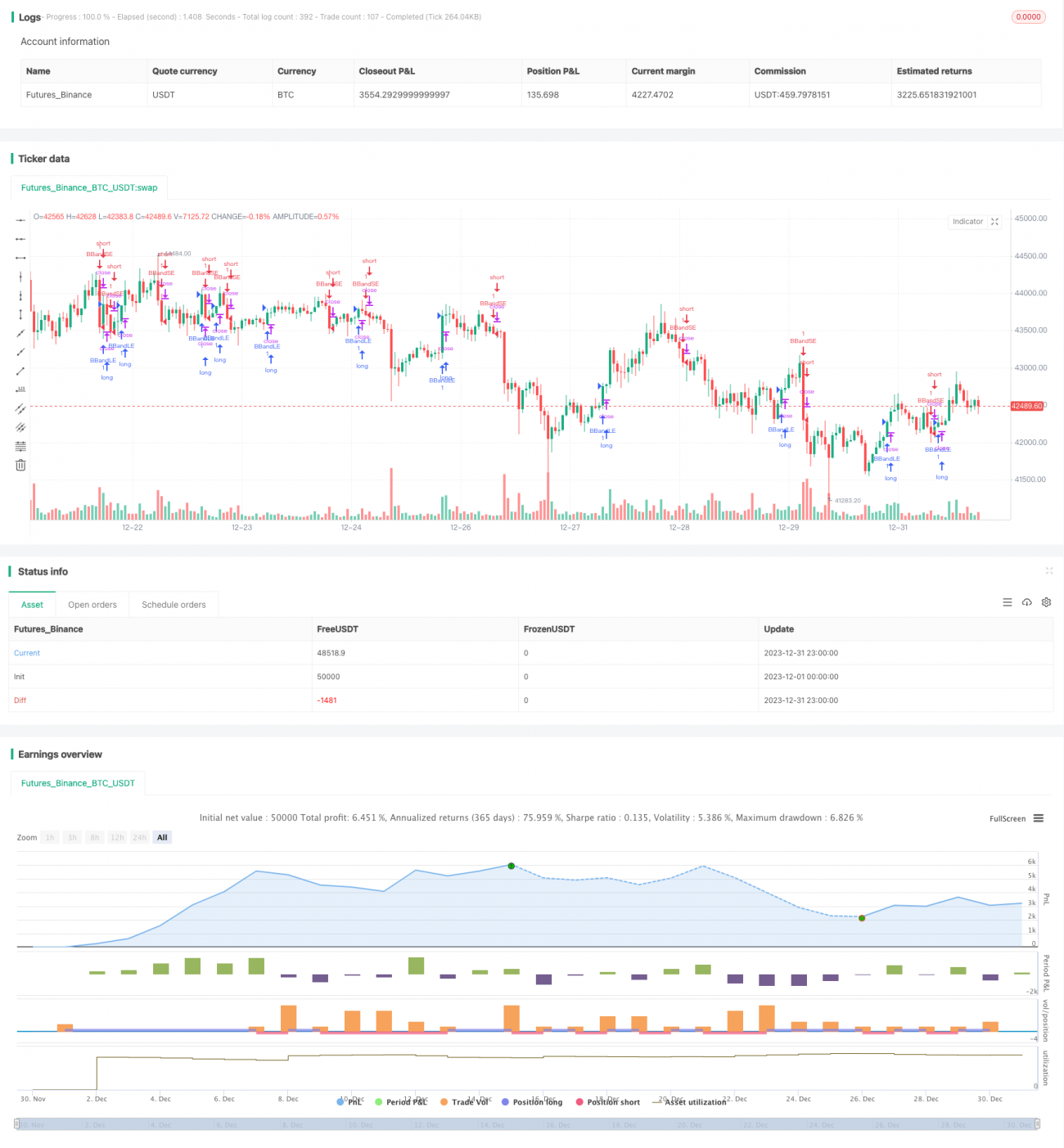

Стратегия Bollinger Bands RSI OBV сочетает полосы Боллинджера, индекс относительной силы (RSI) и индикатор балансового объема (OBV) для выявления точек прорыва и разворота цены акций. Когда цена пробивает верхнюю или нижнюю границу полос Боллинджера, при этом RSI показывает перекупленность или перепроданность, а OBV демонстрирует разворот, стратегия генерирует торговый сигнал.

Принцип стратегии

Торговая логика стратегии основана главным образом на полосах Боллинджера, RSI и OBV. В частности:

- Когда цена пробивает среднюю линию полос Боллинджера вверх и RSI больше 50, что указывает на формирование бычьего тренда, если при этом OBV снижается, сигнализируя о краткосрочном падении, это момент для открытия длинной позиции.

- Когда цена пробивает нижнюю границу полос Боллинджера вниз, закрывается ранее открытая длинная позиция.

- Когда цена пробивает среднюю линию полос Боллинджера вниз и RSI меньше 50, что указывает на формирование медвежьего тренда, если при этом OBV растет, сигнализируя о краткосрочном отскоке, это момент для открытия короткой позиции.

- Когда цена снова пробивает верхнюю границу полос Боллинджера вверх, закрывается ранее открытая короткая позиция.

Таким образом, стратегия использует прорыв полос Боллинджера для определения направления, а затем комбинирует RSI для оценки силы тренда и OBV для определения краткосрочного разворота, формируя торговый сигнал.

Анализ преимуществ

Главное преимущество стратегии заключается в одновременном сочетании трех различных типов индикаторов (полосы Боллинджера, RSI и OBV), что позволяет заранее улавливать сигналы изменения направления цены. Например, после прорыва средней линии полос Боллинджера вверх, если смотреть только на свечной график, можно было бы сразу открыть длинную позицию, но с учетом RSI и OBV можно определить, существует ли вероятность краткосрочной коррекции, и избежать открытия позиции. Таким образом, комбинация индикаторов повышает стабильность стратегии.

Во-вторых, стратегия предусматривает как условие входа при прорыве полос Боллинджера, так и условие стоп-лосса при противоположном прорыве. Это позволяет удерживать соотношение прибыли и убытка по каждой сделке в разумных пределах, снижая вероятность потерь по отдельной сделке.

Наконец, код стратегии имеет четкую и простую логику, параметры установлены разумно и легко понимаются, что делает ее подходящей в качестве основы для симуляции реальной торговли с возможностью оптимизации и улучшения. Это снижает риски при переходе к реальной торговле.

Анализ рисков

Наибольший риск стратегии заключается в том, что неправильная настройка ширины полос Боллинджера может привести к пропуску большого количества торговых возможностей. Если расстояние между полосами установлено слишком большим, цене потребуется значительное движение, чтобы вызвать открытие позиции или стоп-лосс. Это может привести к упущению некоторых трендовых возможностей малого размера.

Кроме того, стратегия в настоящее время учитывает только логику выбора точек входа и выхода, без интеграции управления капиталом и позициями. Это может привести к неограниченному наращиванию позиции в одном направлении и, в случае невозможности своевременного выхода с убытком, к значительным потерям.

Наконец, комбинация RSI и OBV также может генерировать ложные сигналы. RSI учитывает только скорость изменения цены за определенный период и не может оценить долгосрочный тренд; OBV также может оказаться менее надежным из-за особенностей отдельных акций. Все это может повлиять на точность сигналов стратегии.

Направления оптимизации

С учетом вышеизложенного анализа, стратегию можно оптимизировать по следующим направлениям:

- Оптимизация ширины полос Боллинджера: внедрение адаптивной ширины, автоматически подстраивающейся под рыночную волатильность.

- Внедрение логики управления позициями: уменьшение размера позиции при серии убытков и увеличение при серии прибылей.

- Тестирование и оптимизация параметров RSI, например, периода для определения бычьего тренда.

- Попробовать заменить OBV другими краткосрочными индикаторами, такими как KDJ, MACD, чтобы оценить, повысится ли точность сигналов.

- Протестировать комбинацию RSI с различными средне- и долгосрочными индикаторами, такими как MVSL, DMI, для оценки среднесрочной и долгосрочной динамики цены.

Заключение

Стратегия Bollinger Bands RSI OBV комплексно использует три различных типа технических индикаторов, обеспечивая определенную степень стабильности и критерии отбора, а также создает основу для последующей оптимизации и улучшения. Эта стратегия подходит для среднесрочного и долгосрочного отбора акций и удержания позиций, а также может служить основой для краткосрочных стратегий с существенными корректировками и оптимизацией.

- 1