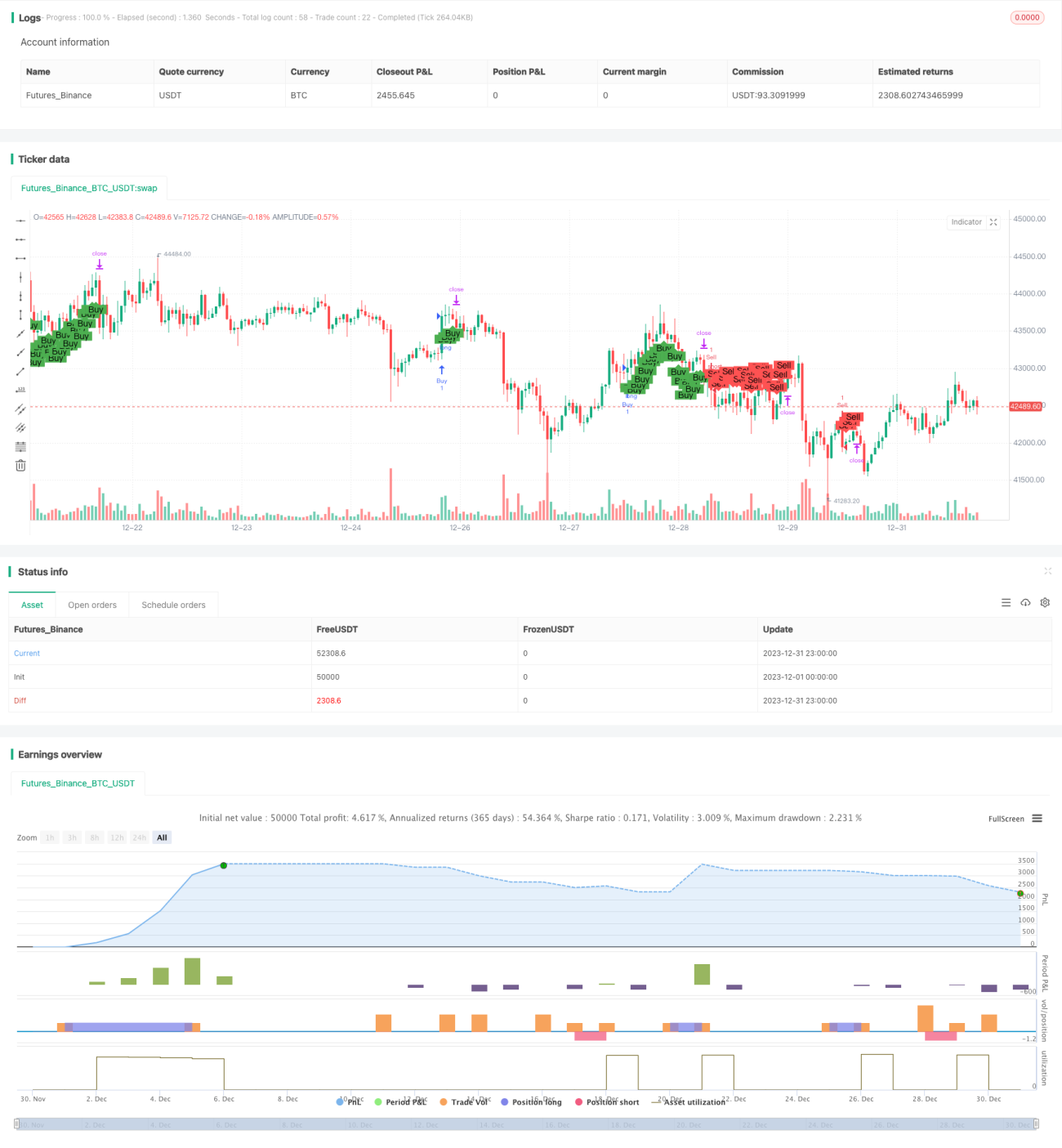

Стратегия пробоя цен

Описание: Данная стратегия использует полосы Боллинджера, индикатор KDJ и отслеживание тренда для торговли на пробой цен. Она позволяет совершать операции покупки и продажи в точках пробоя, а также устанавливает стоп-лосс для контроля риска.

Принцип стратегии:

- Рассчитываются простые скользящие средние за 15 и 30 дней для определения ценового тренда.

- Рассчитываются верхняя и нижняя границы полос Боллинджера, а пробой свечными телами этих границ используется для определения моментов покупки и продажи.

- Используется стохастический индикатор RSI для определения перекупленности/перепроданности. RSI > 50 — сигнал перекупленности, RSI < 50 — сигнал перепроданности.

- Сигнал на покупку генерируется, когда цена пробивает верхнюю границу полос Боллинджера вверх, а RSI > 50; сигнал на продажу — когда цена пробивает нижнюю границу вниз, а RSI < 50.

- Устанавливается стоп-лосс на основе ATR для контроля риска.

Преимущества анализа:

- Стратегия комплексно использует несколько индикаторов (полосы Боллинджера, RSI) для определения торговых сигналов, что эффективно снижает вероятность ложных сигналов от одного индикатора.

- Сочетание с определением тренда позволяет избежать ошибочных сигналов во время консолидации или разворота.

- Использование стоп-лосса на основе ATR для контроля риска по каждой сделке.

- Четкие и простые действия стратегии, легко понять и реализовать.

Риски и улучшения:

- Полосы Боллинджера — это контурный индикатор, их верхняя и нижняя границы не являются абсолютными уровнями поддержки/сопротивления; после пробоя цены возможно срабатывание стоп-лосса. Можно установить более широкий стоп-лосс или использовать другие методы, такие как временной стоп-лосс.

- Индикатор RSI может терять эффективность на некоторых рынках. Можно рассмотреть добавление других индикаторов (например, KDJ, MACD) для более надежного определения перекупленности/перепроданности.

- На разворотных или консолидирующих рынках возможны ложные сигналы. Можно добавить фильтр по тренду, чтобы торговать только при явном тренде.

Рекомендации по оптимизации:

- Протестировать и оптимизировать период и стандартное отклонение полос Боллинджера для соответствия характеристикам конкретного инструмента.

- Протестировать и оптимизировать период RSI.

- Протестировать другие стратегии стоп-лосса, такие как трейлинг-стоп, временной стоп-лосс и т.д.

- Добавить больше трендовых и сигнальных индикаторов для построения многофакторной модели.

Заключение:

Данная стратегия комплексно использует полосы Боллинджера, RSI и другие индикаторы для определения моментов покупки и продажи, обеспечивая определенную точность торговых сигналов, а также устанавливает стоп-лосс для контроля риска. Тем не менее, требуется оптимизация параметров под конкретный инструмент для повышения надежности сигналов. Кроме того, можно рассмотреть добавление дополнительных факторов для построения многофакторной модели. В целом, стратегия предлагает относительно простой и практичный подход к торговле на пробой, заслуживающий дальнейшего изучения и оптимизации.

- 1