Стратегия комбинации полос Боллинджера и RSI

Обзор

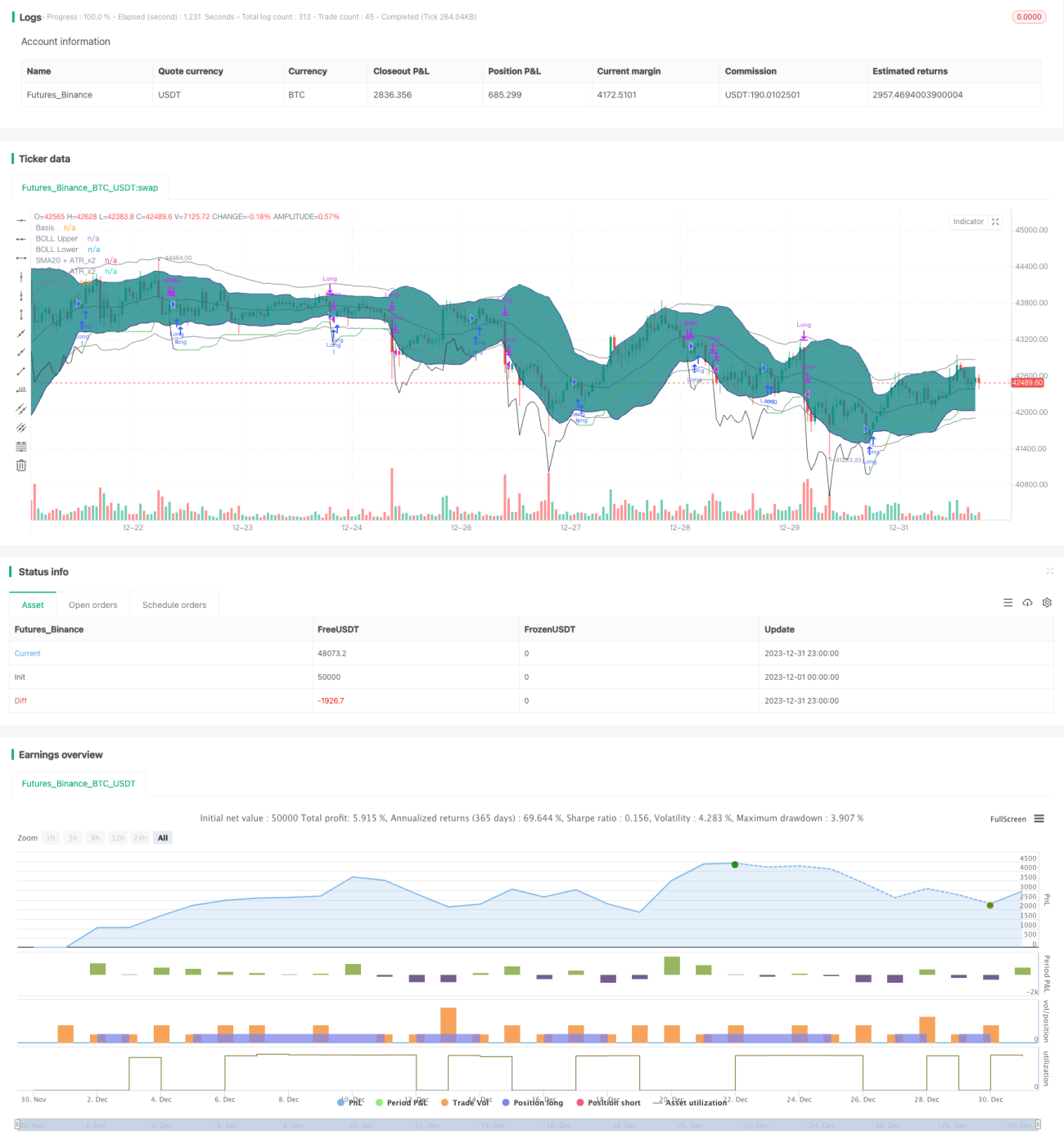

Данная стратегия сочетает использование полос Боллинджера и индекса относительной силы (RSI), выявляя периоды сужения полос Боллинджера в сочетании с ростом RSI, и применяет трейлинг-стоп для управления рисками.

Принцип стратегии

Основная логика торговли данной стратегии заключается в выявлении сужения полос Боллинджера, а когда RSI демонстрирует восходящую динамику, считается, что тренд находится на начальной стадии роста. В частности, когда стандартное отклонение от средней линии 20-дневных полос Боллинджера меньше ATR*2, мы判定 полосы Боллинджера сужаются; одновременно, если и 10-дневный, и 14-дневный RSI демонстрируют восходящий тренд, мы прогнозируем, что цена скоро пробьет верхнюю границу полос Боллинджера, и открываем длинную позицию.

После входа в позицию мы используем безопасное расстояние ATR + стоп-лосс, смещаемый вместе с ростом цены, для фиксации прибыли и контроля рисков. Позиция закрывается, когда цена превышает линию стоп-лосса или RSI перегрет (14-дневный RSI превышает 70, 10-дневный RSI превышает 14-дневный RSI).

Анализ преимуществ

Основное преимущество данной стратегии заключается в использовании сужения полос Боллинджера для определения периода консолидации рынка в сочетании с индикатором RSI для прогнозирования направления пробоя цены. Кроме того, использование адаптивного стоп-лосса вместо фиксированного позволяет гибко корректировать его в зависимости от волатильности рынка, что обеспечивает получение большей прибыли при сохранении контролируемого риска.

Анализ рисков

Основной риск данной стратегии заключается в том, что при выявлении сужения полос Боллинджера и росте RSI рынок может совершить ложный пробой. Кроме того, в аспекте стоп-лосса, при чрезмерной волатильности адаптивный стоп-лосс может не успеть сработать вовремя. Этот риск можно снизить путем улучшения способа стоп-лосса (например, использование криволинейного стоп-лосса).

Направления оптимизации

Данная стратегия может быть оптимизирована по следующим направлениям:

-

Улучшение настройки параметров полос Боллинджера для повышения эффективности выявления сужения.

-

Тестирование различных периодов RSI.

-

Тестирование эффективности других способов стоп-лосса (криволинейный стоп-лосс, стоп-лосс с оглядкой назад и т.д.).

-

Корректировка параметров в зависимости от характеристик различных инструментов.

Заключение

Данная стратегия комплексно использует взаимодополняемость полос Боллинджера и RSI, достигая хорошего соотношения доходности к просадке при контролируемом риске. В дальнейшем она может быть оптимизирована в таких аспектах, как способы стоп-лосса и выбор параметров, чтобы сделать стратегию более применимой к различным торговым инструментам.

- 1