Краткосрочная торговая стратегия, основанная на ликвидности рынка и трендах

Обзор

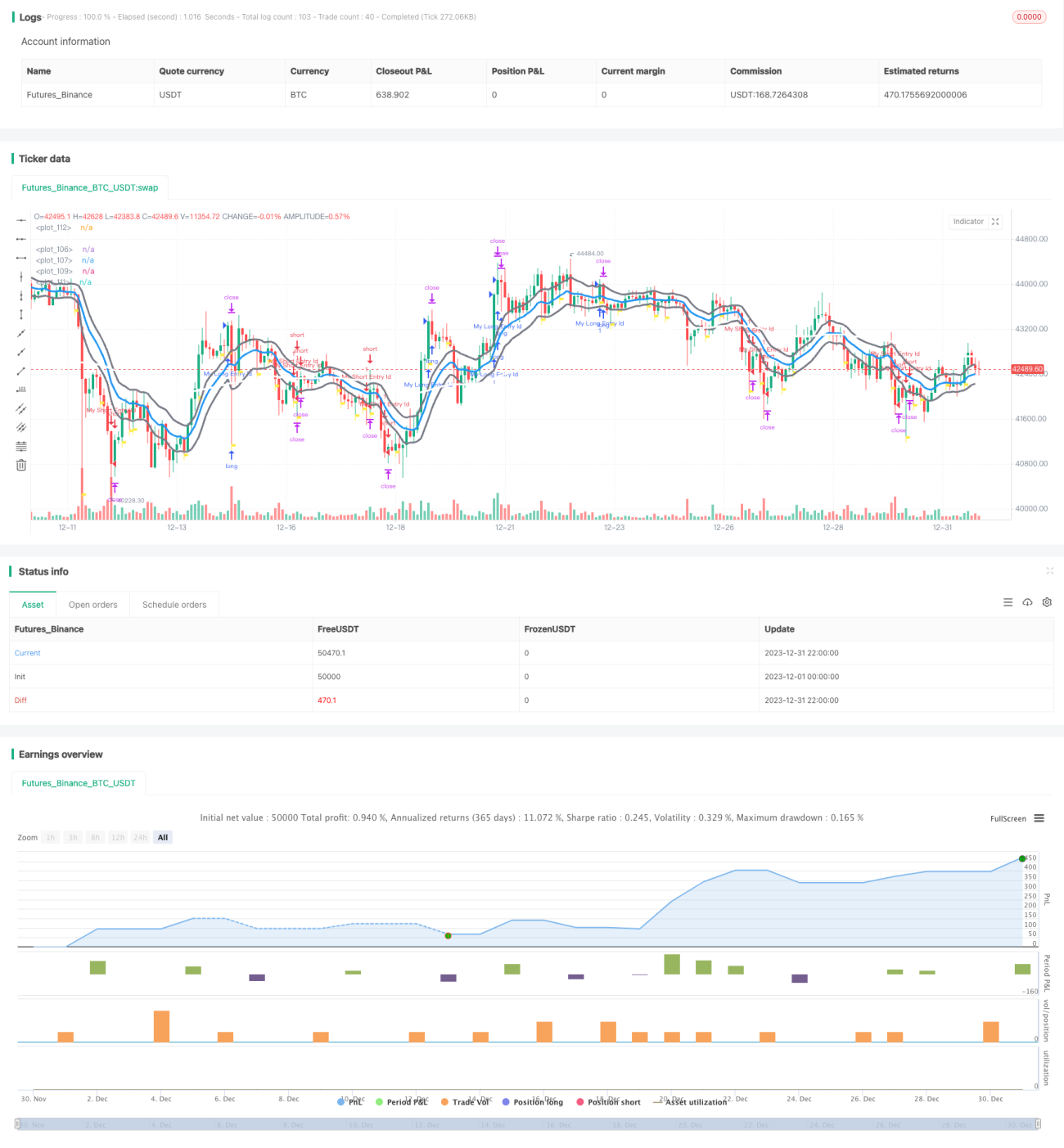

Данная стратегия учитывает несколько измерений, таких как рыночная ликвидность, тренд и технические индикаторы, для реализации краткосрочной торговли. Стратегия может следовать за трендом и открывать позиции в моменты хорошей рыночной ликвидности, получая краткосрочную прибыль.

Принцип стратегии

-

Основной принцип: Стратегия в основном учитывает два измерения: рыночную ликвидность и тренд. Краткосрочные операции выполняются при хорошей рыночной ликвидности и наличии тренда.

-

Индикатор рыночной ликвидности: В качестве индикатора рыночной ликвидности используются MFI и изменение объема торгов. Когда MFI растет и объем торгов увеличивается, мы считаем, что рыночная ликвидность хорошая и подходит для открытия позиции.

-

Определение тренда: Стратегия использует несколько индикаторов, таких как ADX и EMA, для определения тренда. Когда ADX выше 30 и своей EMA, это указывает на сильный тренд. Кроме того, если быстрая и медленная EMA образуют «золотой крест» и т.п., это также может подтвердить тренд.

-

Условия открытия позиции: Когда рыночная ликвидность хорошая и одновременно присутствует тренд, а также выполняются другие вспомогательные условия (например, определение положения SAR), генерируется сигнал на открытие позиции.

-

Установка тейк-профита и стоп-лосса: Для каждой сделки установлены фиксированные тейк-профит (10 пунктов) и стоп-лосс (7,5 пункта).

Анализ преимуществ

Данная стратегия имеет следующие преимущества:

-

Использование рыночной ликвидности для выбора момента: Оценка ликвидности на основе MFI и объема торгов позволяет избежать открытия позиций при низкой ликвидности.

-

Получение прибыли за следованием тренду: Комбинация с индикаторами, такими как EMA, помогает определить направление тренда и получить трендовую прибыль.

-

Надлежащий контроль рисков: Установлены фиксированные тейк-профит и стоп-лосс, что эффективно ограничивает максимальные потери по одной сделке.

-

Высокая частота сделок: Будучи краткосрочной стратегией, она обеспечивает относительно высокую частоту сделок, что подходит для постепенного накопления прибыли.

-

Большое пространство для оптимизации параметров: Например, параметры MA, настройки стоп-лосса и тейк-профита могут быть оптимизированы для улучшения эффективности стратегии.

Анализ рисков

Данная стратегия также имеет некоторые риски:

-

Риск проскальзывания при реальной торговле: Теоретические стоп-лосс и тейк-профит не полностью отражают реальную ситуацию; на практике проскальзывание может быть значительным.

-

Риск ошибочного определения тренда: Стратегия зависит от множества индикаторов для определения тренда, но все еще существует вероятность ошибки.

-

Риск чрезмерной торговли: Будучи краткосрочной стратегией, неправильная настройка параметров может привести к чрезмерной торговле.

-

Риск аномальных рыночных условий: В экстремальных ситуациях, таких как крайне низкая ликвидность или изменения политики, стратегия может не работать должным образом.

Соответственно, мы можем снизить риски следующими способами:

-

Соответственно расширить диапазон стоп-лосса, учитывая фактор проскальзывания на реальном рынке.

-

Оптимизировать логику определения тренда, добавив больше индикаторов для снижения вероятности ошибки.

-

Ввести ограничение частоты открытия позиций, чтобы избежать чрезмерной торговли.

-

Гибко настраивать параметры в зависимости от рыночных условий для адаптации к аномалиям.

Направления оптимизации

Направления оптимизации данной стратегии включают:

-

Внедрение дополнительных индикаторов для улучшения определения тренда, делая его более точным. Например, добавление индикатора MACD и т.д.

-

Оптимизация периодов MA для поиска наилучшей комбинации параметров.

-

Улучшение стратегии стоп-лосса и тейк-профита, например, использование скользящего стопа, стопа по диапазону и т.д.

-

Ограничение количества сделок во избежание чрезмерно высокой частоты. Например, не более трех открытий позиций в день.

-

Поиск лучших индикаторов рыночной ликвидности для более точного определения момента открытия. Например, введение чистого притока средств и т.п.

-

Добавление функции оптимизации параметров для автоматического поиска наилучшего набора параметров.

Заключение

Данная стратегия комплексно учитывает несколько измерений, таких как рыночная ликвидность и тренд, для захвата краткосрочной прибыли. По сравнению с традиционными трендовыми стратегиями, главным нововведением этой стратегии является использование индикатора рыночной ликвидности, что позволяет избежать открытия позиций при плохой ликвидности. Соответственно, стратегия также имеет определенные риски контроля в реальной торговле и риски ошибочного определения тренда. Мы можем постоянно совершенствовать стратегию путем внедрения дополнительных индикаторов, оптимизации параметров и управления рисками.

- 1