Стратегия пересечения полос Боллинджера и скользящих средних

Обзор

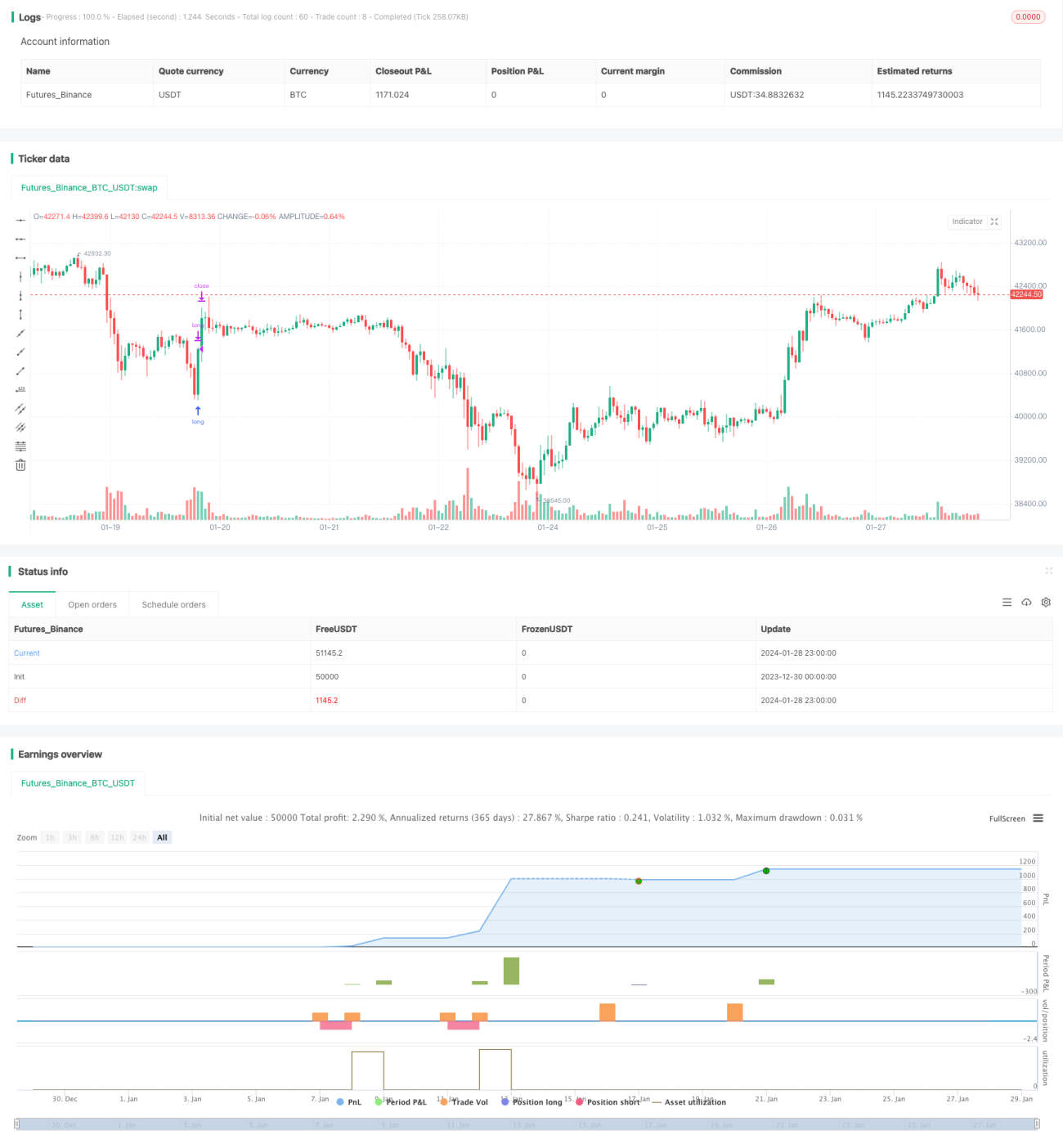

Данная стратегия основана на пересечении полос Боллинджера и скользящих средних для совершения сделок на покупку и продажу. Основное внимание уделяется 5-минутному таймфрейму для определения ценового диапазона с помощью полос Боллинджера, в сочетании со скользящими средними для определения направления тренда. Торговые решения принимаются на основе пересечения верхней, нижней и средней линий полос Боллинджера. Стратегия применяется к валютной паре AUD/NZD.

Принцип работы стратегии

-

Используются полосы Боллинджера для определения верхней и нижней границ цены. Средняя линия – это 20-периодная простая скользящая средняя, верхняя линия – средняя плюс удвоенное стандартное отклонение, нижняя линия – средняя минус удвоенное стандартное отклонение.

-

Когда цена закрытия пробивает нижнюю полосу вверх, это указывает на начало восходящего движения – в этот момент открывается длинная позиция (покупка).

-

Когда цена закрытия превышает среднюю линию полос Боллинджера, это означает, что цена поднялась выше средней линии – в этот момент позиция закрывается, завершая текущую сделку.

-

Когда цена закрытия пробивает верхнюю полосу вниз, это указывает на начало нисходящего движения – открывается короткая позиция (продажа).

-

Когда цена закрытия падает ниже средней линии полос Боллинджера, это означает, что цена опустилась ниже средней линии – позиция закрывается, завершая текущую сделку.

Анализ преимуществ

-

Избегание упущенных разворотов. Стратегия полностью использует свойства полос Боллинджера, позволяя своевременно улавливать моменты отскока цены от нижней полосы и падения от верхней полосы, избегая убытков от пропущенных разворотов.

-

Высокая прибыльность. Благодаря входу и выходу в ключевых точках с разумным стоп-лоссом, стратегия позволяет быстро менять направление при смене бычьего/медвежьего тренда, получая хорошую прибыль.

-

Умеренная частота операций. Сигналы формируются на 5-минутном графике, что позволяет捕捉 краткосрочные тренды, не увеличивая чрезмерно торговые издержки из-за слишком частых сделок.

Анализ рисков

-

Риск слишком быстрого сужения полос Боллинджера. При резких колебаниях рынка полосы Боллинджера сжимаются слишком быстро, что может привести к ложным пробоям и ошибочным сигналам. В таких случаях необходимо корректировать параметры или приостанавливать торговлю.

-

Риск стоп-лосса. Слишком узкий стоп-лосс может быть легко пробит, а слишком широкий – привести к большим убыткам. Необходимо правильно подбирать уровень стоп-лосса.

-

Риск высоких торговых издержек. Если частота сделок слишком высока, торговые издержки значительно возрастают, поэтому требуется корректировка параметров для снижения частоты.

Направления оптимизации

-

Оптимизация параметров полос Боллинджера. Можно протестировать различные периоды и множители стандартного отклонения, чтобы найти комбинацию, наиболее подходящую для диапазонных колебаний данного инструмента.

-

Фильтрация ложных сигналов с помощью других индикаторов. Добавление таких индикаторов, как KDJ, MACD, позволит избежать ошибочных сигналов на основе только полос Боллинджера.

-

Оптимизация стратегии стоп-лосса. Можно использовать отслеживание текущей цены для более точного стоп-лосса, либо применять другие методы, например, trailing stop.

Заключение

Стратегия в целом стабильна и обладает определенной прибыльностью. Путем настройки параметров и оптимизации управления рисками можно дополнительно снизить риски и получить хороший доход на волатильных рынках. Данная стратегия заслуживает дальнейшего тестирования и оптимизации и имеет хорошие перспективы для практического применения.

- 1