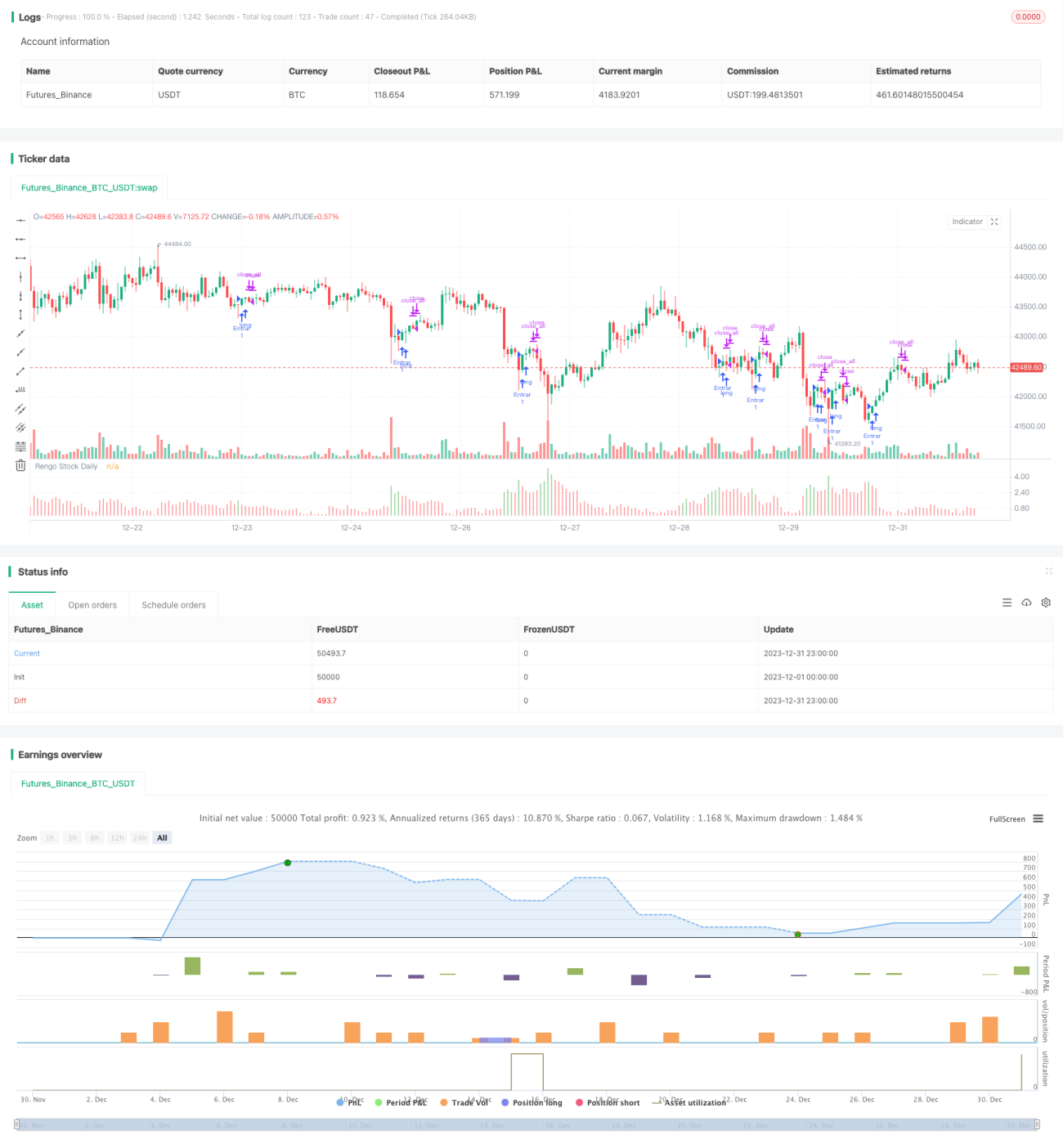

Стратегия внутридневной торговли акциями на основе отката от минимума ренко

Обзор

Данная стратегия в основном использует характеристику отката внутридневных минимумов акций по ренко для определения нового направления тренда, с последующим построением внутридневной стратегии торговли акциями. Когда внутридневной минимум акции по ренко демонстрирует значительный откат, это рассматривается как бычий сигнал и производится покупка; когда цена закрытия акции по ренко значительно снижается, это рассматривается как медвежий сигнал и производится закрытие позиции.

Принцип стратегии

Основной критерий оценки стратегии: амплитуда отката внутридневного минимума акции по ренко превышает верхнюю и нижнюю полосы. Верхняя полоса рассчитывается как 20-дневное скользящее среднее отката внутридневного минимума по ренко плюс удвоенное стандартное отклонение; нижняя полоса рассчитывается как 85% от максимума за последние 50 дней внутридневного минимума по ренко. Когда откат внутридневного минимума по ренко превышает верхнюю или нижнюю полосу, это сигнал к покупке, в противном случае — отсутствие позиции. Конкретный процесс выглядит следующим образом:

- Вычисляется стандартное отклонение (DesviaccionTipica) разницы между максимумом и минимумом последних 22 свечей ренко за последние 20 дней.

- Вычисляется среднее (Media) разницы между максимумом и минимумом последних 22 свечей ренко за последние 20 дней.

- Верхняя полоса Rango11 = Media + DesviaccionTipica * 2

- Нижняя полоса Rango22 = максимум за последние 50 свечей ренко * 0.85

- Если текущая свеча ренко удовлетворяет условию low/highest(low,22) > Rango11 или Rango22, то открывается длинная позиция; если close < open, то позиция закрывается.

Выше приведены основные правила оценки и торговая логика данной стратегии.

Преимущества

- Использование свойства ренко фильтровать ложные сигналы позволяет эффективно отсеивать ложные сигналы в боковом рынке.

- Определение тренда на основе характеристики отката внутридневных минимумов ренко позволяет избежать ошибок, возникающих при использовании только скользящих средних.

- Применение правила двойных полос позволяет более точно определить направление тренда.

- Правила стратегии просты и понятны, легко реализуемы.

- Стратегия легко поддается настройке параметров и оптимизации, что может значительно улучшить её результаты.

Анализ рисков

- Свойство перерисовки (repaint) ренко может оказать некоторое влияние на реальную торговлю.

- Неправильная настройка расстояния между полосами может привести к пропуску или ошибочной интерпретации сигналов.

- Стратегия использует только один индикатор для принятия решений, что может привести к пропуску важных сигналов от других индикаторов.

- Отсутствие стоп-лосса может привести к большим убыткам.

Методы решения рисков:

- Слегка расширить параметры полос, чтобы захватить больше сигналов.

- Включить больше индикаторов для принятия решений, например скользящие средние, индикаторы импульса и т.д., чтобы обеспечить точность.

- Добавить скользящий стоп-лосс для контроля риска.

Направления оптимизации

- Настройка параметров (Parameter Tunning) для оптимизации настроек двойных полос.

- Добавление вспомогательных технических индикаторов для принятия решений.

- Добавление механизма стоп-лосса.

- Расширение набора торгуемых инструментов для увеличения количества торговых возможностей.

Заключение

Стратегия в целом имеет ясную логику, легко реализуема, использует откат внутридневных минимумов акций по ренко для определения нового направления тренда. Преимущество стратегии заключается в использовании свойств ренко для фильтрации и предотвращения ошибок, а также в применении двойных полос для повышения точности. В то же время стратегия имеет возможности для улучшения, ключевыми являются оптимизация параметров, установка стоп-лосса и объединение нескольких индикаторов. В целом, это простая для понимания и эффективная внутридневная стратегия торговли акциями.

- 1