Система отслеживания бычьего рынка

Обзор

Система «Bull Tracking» — это механическая торговая система, основанная на следовании за трендом. Она использует трендовые индикаторы на 4-часовом графике для фильтрации торговых сигналов, а вход определяется по индикаторам на 15-минутном графике. Основные индикаторы включают RSI, стохастик и MACD. Преимущество системы заключается в комбинации нескольких таймфреймов, что позволяет эффективно отсеивать ложные сигналы, одновременно используя индикаторы младшего таймфрейма для более точного определения момента входа. Однако у системы есть и некоторые риски, такие как склонность к чрезмерной торговле и ложным пробоям.

Принцип

Основная логика системы заключается в объединении индикаторов различных таймфреймов для определения направления тренда и момента входа. В частности, RSI, стохастик и EMA на 4-часовом графике должны соответствовать условиям для определения общего направления тренда. Это позволяет эффективно отфильтровать большую часть шума. В то же время RSI, стохастик, MACD и EMA на 15-минутном графике также должны быть однонаправленно бычьими или медвежьими для определения конкретного момента входа. Таким образом находятся хорошие точки для покупки или продажи. Система генерирует торговый сигнал только тогда, когда оценки на 4-часовом и 15-минутном графиках совпадают.

Преимущества

- Комбинация нескольких таймфреймов позволяет эффективно отсеивать ложные сигналы и выявлять основной тренд.

- Детальные индикаторы на 15-минутном графике позволяют получить довольно точный момент входа.

- Используется комбинация таких популярных технических индикаторов, как RSI, стохастик и MACD, что легко понять и оптимизировать.

- Применяются строгие методы управления рисками, такие как trailing stop, стоп-лосс и тейк-профит, что позволяет эффективно контролировать риск по каждой отдельной сделке.

Риски

- Риск чрезмерной торговли. Система чувствительна к коротким таймфреймам, что может генерировать большое количество торговых сигналов и приводить к чрезмерной торговле.

- Риск ложных пробоев. Оценка краткосрочных индикаторов может быть ошибочной, порождая сигналы ложных пробоев.

- Риск неэффективности индикаторов. Технические индикаторы имеют определенные ограничения и могут терять эффективность на экстремальных рынках.

Соответственно, оптимизировать систему можно по следующим направлениям:

- Настройка параметров индикаторов для лучшей адаптации к различным рыночным условиям.

- Добавление дополнительных фильтров для снижения частоты торговли и предотвращения чрезмерной торговли.

- Оптимизация стратегии тейк-профита и стоп-лосса, чтобы она лучше соответствовала диапазону рыночных колебаний.

- Тестирование различных комбинаций индикаторов для поиска оптимального решения.

Заключение

В целом, система «Bull Tracking» является весьма практичной механической системой следования за трендом. Она использует комбинацию индикаторов на нескольких таймфреймах для выявления рыночного тренда и ключевых моментов входа. При правильной настройке параметров и постоянном тестировании система может адаптироваться к большинству рыночных условий и обеспечить стабильную прибыль. Однако следует осознавать потенциальные риски и принимать активные меры для их предотвращения и минимизации.

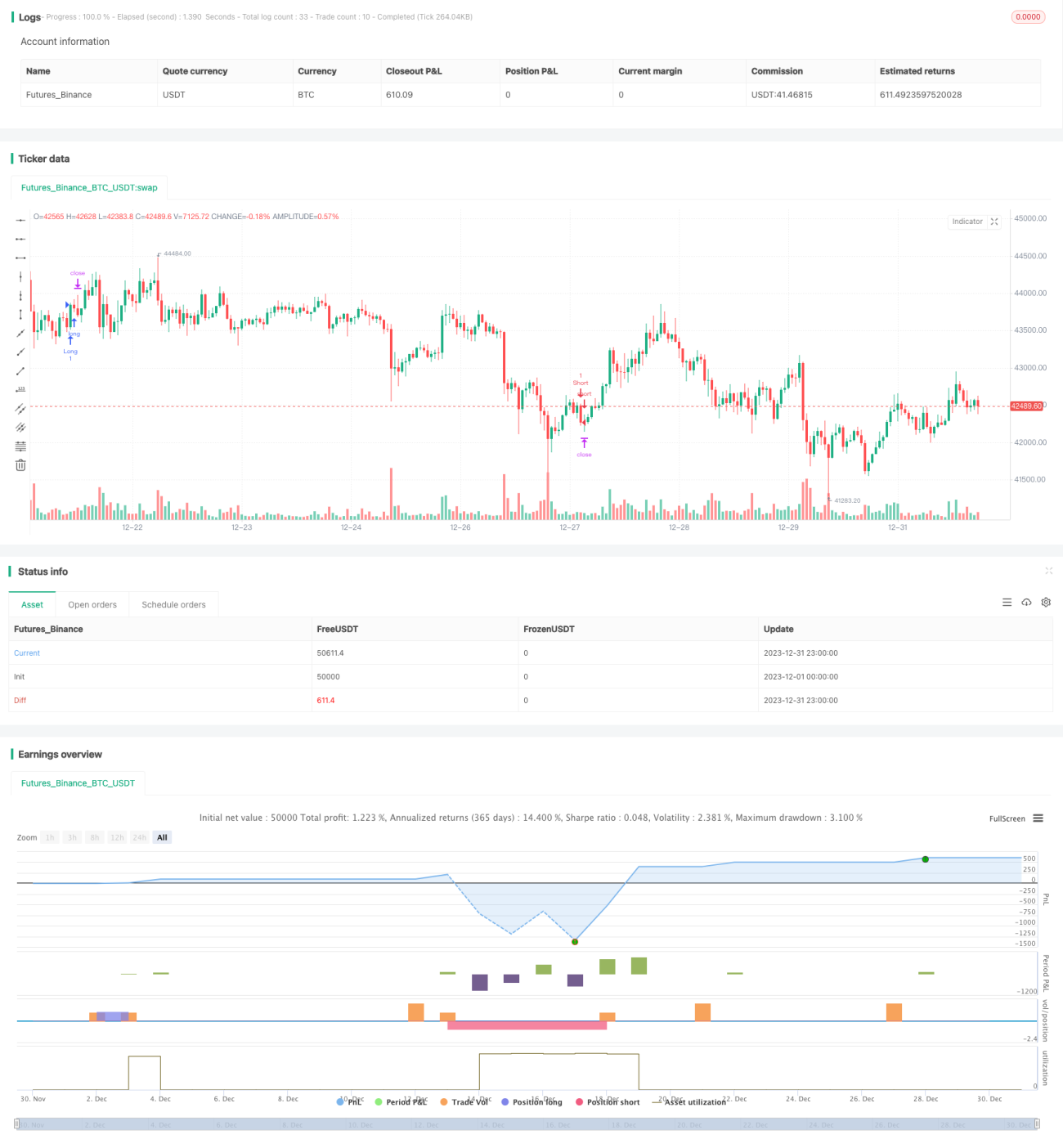

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Cowabunga System from babypips.com", overlay=true)

// 4 Hour Stochastics

length4 = input(162, minval=1, title="4h StochLength"), smoothK4 = input(48, minval=1, title="4h StochK"), smoothD4 = input(48, minval=1, title="4h StochD")- 1