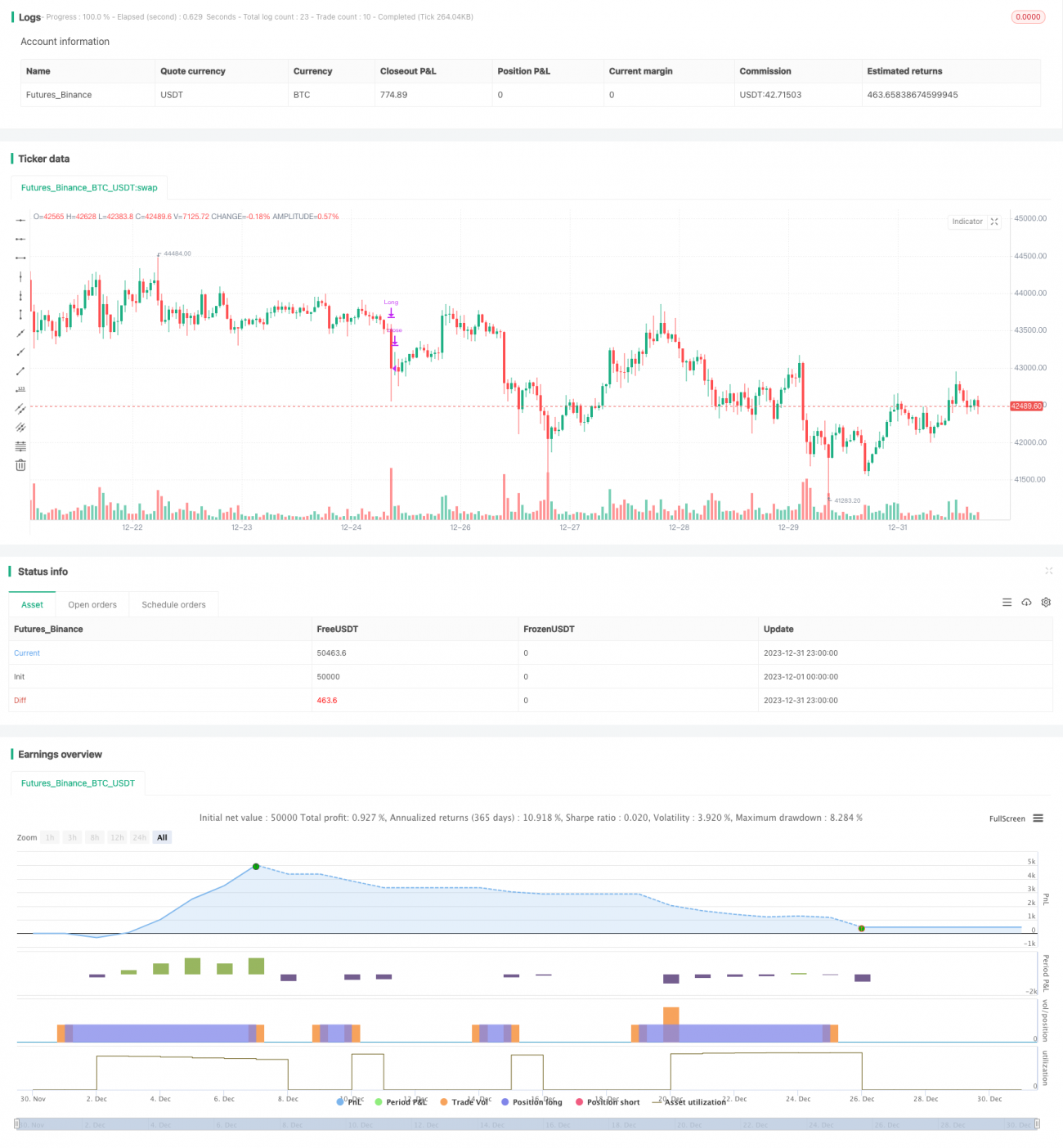

Стратегия пересечения SuperTrend, RSI и EMA

Описание стратегии: Данная стратегия комплексно использует индикатор SuperTrend, индекс относительной силы (RSI) и экспоненциальную скользящую среднюю (EMA) для определения моментов покупки. Сигнал на покупку генерируется только тогда, когда цена закрытия выше линии SuperTrend, RSI больше 70, а цена выше 9-дневной EMA.

Принцип работы стратегии:

-

Индикатор SuperTrend используется для определения ценового тренда и зон перекупленности/перепроданности. Когда цена выше SuperTrend – восходящий тренд, когда ниже – нисходящий.

-

Индикатор RSI определяет, вошла ли цена в зону перекупленности или перепроданности. RSI > 70 означает зону перекупленности, RSI < 30 – зону перепроданности.

-

Индикатор EMA показывает, способна ли цена при восходящем тренде пробить свою краткосрочную скользящую среднюю. Сигнал прорыва считается значимым только при цене выше 9-дневной EMA.

-

Данная стратегия считает, что одновременный сигнал от трех индикаторов (SuperTrend, RSI и EMA) указывает на сильный момент для покупки. Это позволяет эффективно отфильтровать шумовые сделки, связанные с ложными прорывами.

Анализ преимуществ:

-

Комплексная оценка по нескольким индикаторам позволяет эффективно отфильтровывать ложные прорывы и повышает процент успешных сделок.

-

Одновременный учет тренда, индекса силы и скользящей средней повышает вероятность выявления точек покупки с высокой вероятностью успеха.

-

Относительно простая логика стратегии, легко понятная и реализуемая, подходит для алгоритмизации количественной торговли.

-

Возможность настройки параметров под разные рынки, высокая адаптивность.

Анализ рисков:

-

Только правило входа в покупку, отсутствует механизм стоп-лосса для снижения рисков.

-

Отсутствие механизма выхода из сделки (продажи), требуется ручная фиксация прибыли и убытков, что увеличивает операционный риск.

-

Неправильная настройка параметров индикаторов может привести к пропуску моментов покупки или генерации ложных сигналов.

-

Требуется проведение большого количества бэктестов для поиска оптимальных параметров комбинаций индикаторов.

Направления оптимизации:

-

Добавить механизмы стоп-лосса и тейк-профита для автоматического выхода из убыточных сделок и фиксации прибыли.

-

Оптимизировать параметры индикаторов для поиска наилучшей комбинации. Можно использовать генетические алгоритмы, поиск по сетке и другие методы.

-

Добавить определение сигналов на продажу для формирования полной системы принятия решений. Сигналы на продажу можно комбинировать с такими методами, как Volatility Stop.

-

Рассмотреть возможность внедрения моделей машинного обучения (LSTM, RNN) для извлечения признаков и повышения точности решений.

-

Контейнеризировать стратегию, использовать Kubernetes для эластичного масштабирования, чтобы повысить степень параллелизма стратегии.

Заключение: Данная стратегия комплексно использует несколько индикаторов (SuperTrend, RSI, EMA) и генерирует сигнал на покупку при их совпадении. Это позволяет эффективно фильтровать шум от ложных прорывов и повышать точность решений. Однако стратегию можно дополнительно улучшить, добавив механизмы стоп-лосса, найдя оптимальные параметры, внедрив сигналы на продажу и т.д., чтобы построить более полную и оптимизированную систему количественной торговли.

- 1