Количественная стратегия на основе облака Ишимоку

Обзор

Данная стратегия основана на индикаторе «Облако Ишимоку» (Ichimoku Kinko Hyo). Она использует линии Тенкан, Киджун, Чинкоу и облако для идентификации сигналов на покупку и продажу, обеспечивая автоматическую торговлю. Стратегия сочетает стандартную модель Ишимоку с пользовательскими функциями тестера стратегий TradingView и подходит как новичкам, так и опытным трейдерам.

Принцип стратегии

Стратегия использует стандартную модель Ишимоку, включающую линию Тенкан (Tenkan-sen), линию Киджун (Kijun-sen), линию Чинкоу (Chikou Span), линию Сенкоу A (Senkou Span A) и линию Сенкоу B (Senkou Span B), образующие облако. Сигналы на покупку/продажу определяются путём сравнения пересечений этих линий.

В частности, когда линия Тенкан пересекает линию Киджун снизу вверх, формируется сигнал на покупку (лонг); при пересечении сверху вниз – сигнал на продажу (шорт). Кроме того, оценивается положение линии Тенкан относительно облака в момент пересечения, которое делится на три типа: сильный сигнал, нейтральный сигнал и слабый сигнал. Например, если линия Тенкан при пересечении находится выше обеих линий Сенкоу (облака), это сильный сигнал на покупку.

Стратегия предлагает широкие возможности настройки параметров: пользователь может свободно комбинировать сигналы входа и выхода для реализации собственной торговой стратегии.

Преимущества стратегии

- Сочетание продвинутого технического анализа с помощью модели Ишимоку и настраиваемых возможностей тестера стратегий TradingView.

- Множество вариантов настройки параметров, подходящих трейдерам с разным стилем торговли.

- Облако обновляется и отображается в реальном времени, что позволяет чётко определять направление тренда.

- Возможность оптимизировать параметры на основе исторических тестов и проверять эффективность стратегии.

Риски стратегии

- Модель Ишимоку склонна к ложным сигналам, поэтому требуется дополнительный анализ тел свечей.

- Большое количество параметров может запутать новичка.

- Облако Ишимоку обладает запаздывающим характером и не подходит для погони за ростом/падением цены.

- Результаты бэктестинга не гарантируют такой же доходности на реальном рынке; при реал‑трейдинге необходима осторожность.

Направления оптимизации стратегии

- Оптимизация параметров для поиска наилучшей комбинации.

- Добавление других индикаторов для фильтрации ложных сигналов.

- Внедрение логики стоп-лосса и тейк-профита для контроля риска по каждой сделке.

- Учёт влияния торгового инструмента, таймфрейма и других условий.

- Верификация на реальном счёте и корректировка параметров по факту торговли.

Заключение

Модель «Облако Ишимоку» как инструмент нового поколения технического анализа в сочетании с визуализацией и функционалом разработки стратегий платформы TradingView предоставляет мощную техническую поддержку для количественных трейдеров. Данная стратегия в полной мере использует преимущества обоих инструментов и создаёт автоматизированную торговую систему. Несмотря на необходимость дальнейшей оптимизации, она уже демонстрирует значительный потенциал применения. С постепенным совершенствованием настроек параметров и расширением функционала данная стратегия способна стать одной из основных количественных торговых стратегий.

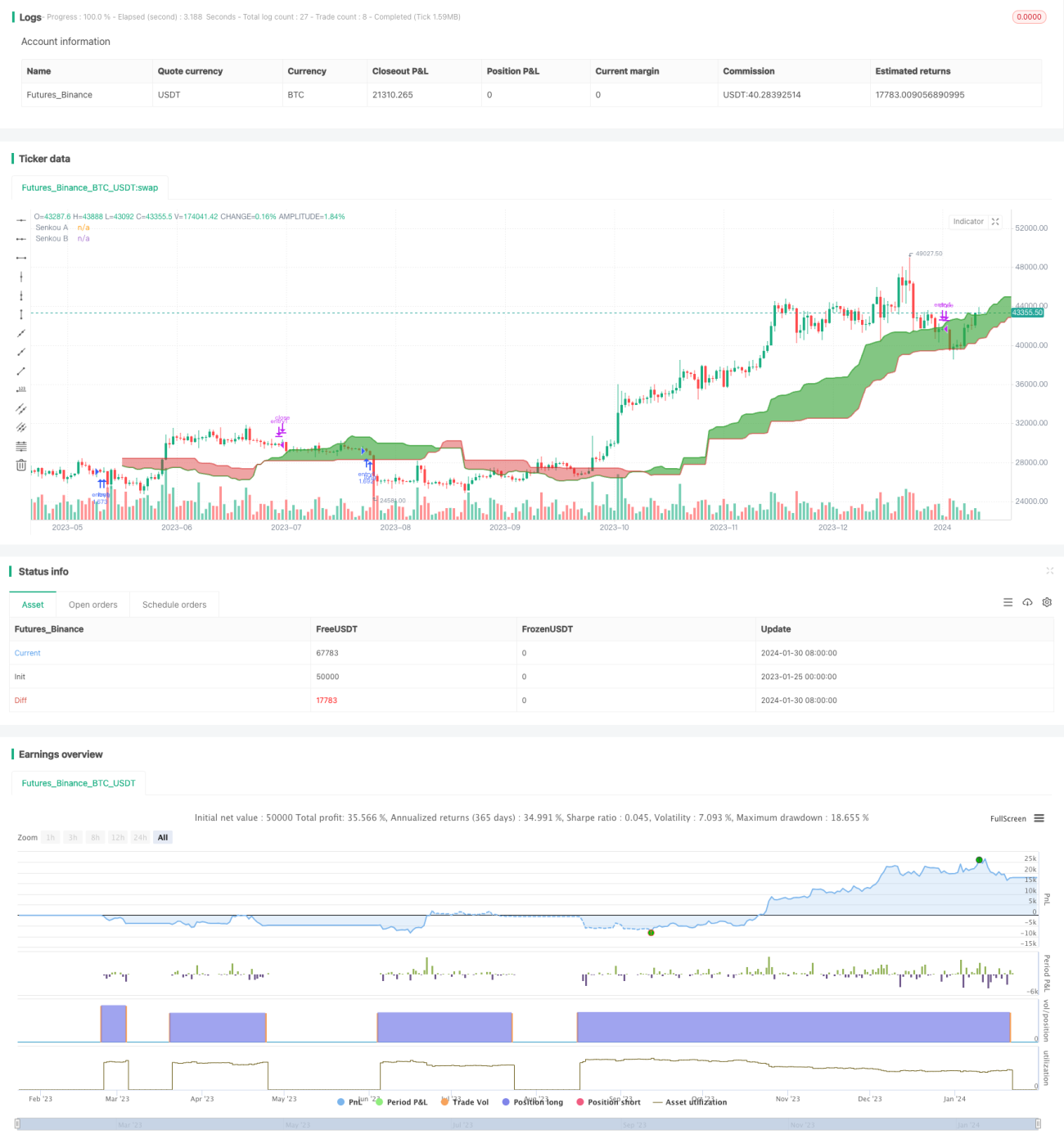

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1