Стратегия прорыва бокового тренда на основе одной скользящей средней

Обзор

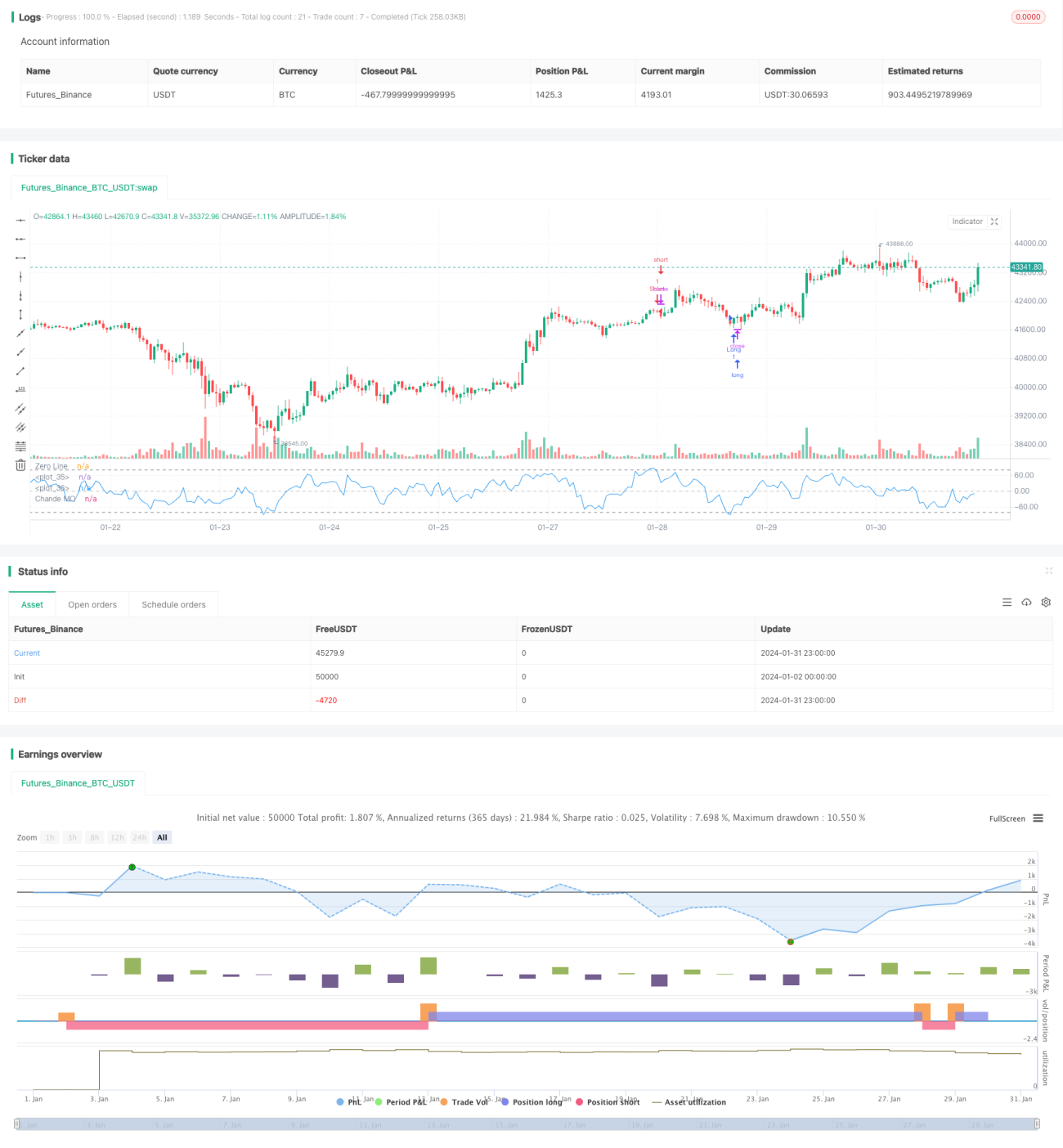

Стратегия пробоя горизонтального канала с одним скользящим средним — это количественная торговая стратегия, основанная на индикаторе импульса Чанде. Стратегия оценивает, находится ли рынок в фазе консолидации, вычисляя изменение импульса цены. Когда линия индикатора импульса Чанде пробивает установленную линию покупки или продажи, выполняются соответствующие действия.

Принцип стратегии

Сначала стратегия вычисляет изменение импульса цены momm, затем делит его на положительный импульс m1 и отрицательный импульс m2. Далее рассчитываются суммы положительного и отрицательного импульсов sm1 и sm2 за определённый период, и в итоге получается индикатор импульса Чанде chandeMO. Этот индикатор имеет нулевую базовую линию: когда индикатор больше 0, это означает, что восходящая сила превышает нисходящую, и наоборот.

Когда индикатор импульса Чанде пробивает линию покупки снизу, это сигнализирует о выходе цены из нисходящего тренда и переходе в фазу консолидации перед ростом, и тогда стратегия выполняет покупку. Когда индикатор пробивает линию продажи сверху вниз, выполняется продажа.

Преимущества анализа

- Стратегия способна улавливать поворотные моменты от снижения к консолидации и затем к росту, позволяя покупать дешево и продавать дорого.

- Индикатор импульса Чанде учитывает скорость и силу изменения цены, что делает его хорошим инструментом для определения тренда.

- Стратегия проста в реализации и выполнении.

Анализ рисков

- Индикатор импульса Чанде чувствителен к параметрам: разные настройки периода приводят к значительным различиям в торговых сигналах и результатах.

- Статическая установка линий покупки и продажи может генерировать множество ложных сигналов.

- Стратегия не учитывает стоп-лосс, что может привести к увеличению убытков.

Можно установить динамические линии покупки и продажи или комбинировать с другими индикаторами для фильтрации сигналов. Также следует предусмотреть стоп-лосс для контроля рисков.

Направления оптимизации

- Попробовать различные периоды для достижения наилучших результатов.

- Установить динамические линии покупки и продажи.

- Комбинировать с другими индикаторами для фильтрации сигналов.

- Добавить логику стоп-лосса для контроля рисков.

Заключение

Стратегия пробоя горизонтального канала с одним скользящим средним определяет поворотные моменты от снижения к консолидации и затем к росту с помощью индикатора импульса Чанде, позволяя покупать дешево и продавать дорого. Эта стратегия проста и практична, эффективно улавливает развороты тренда. Однако требуется дальнейшая оптимизация настроек параметров и контроля стоп-лосса для уменьшения ложных сигналов и управления рисками. В целом, стратегия предоставляет эффективный инструмент для определения разворотов тренда в количественной торговле.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//* Backtesting Period Selector | Component *//

//* https://www.tradingview.com/script/eCC1cvxQ-Backtesting-Period-Selector-Component *//- 1