Стратегия на основе смещённых огибающих скользящей средней

Данная стратегия генерирует торговые сигналы на основе индикатора оболочки скользящей средней со смещением. При этом оболочка рассчитывается с использованием процентного коэффициента скользящей средней. Если предыдущий максимум пробивает верхнюю границу, формируется сигнал на продажу; если предыдущий минимум пробивает нижнюю границу, формируется сигнал на покупку.

Принцип стратегии

Стратегия использует смещённую экспоненциальную скользящую среднюю (EMA) в качестве ключевого индикатора, а через определённый период после неё расширяет диапазон с помощью процентного коэффициента, формируя верхнюю и нижнюю границы. Это создаёт полную систему оболочки скользящей средней со смещением. В частности, система оболочки состоит из следующих элементов:

- EMA(Цена, Период) — ключевая экспоненциальная скользящая средняя

- top = sEMA\[disp\] * ((100 + perAb)/100) — верхняя граница

- bott = sEMA\[disp\] * ((100 - perBl)/100) — нижняя граница

Здесь Percent above и Percent below контролируют процентный диапазон верхней и нижней границ относительно ключевой экспоненциальной скользящей средней. Параметр Displacement управляет смещением по периодам между линиями границ и ключевой скользящей средней.

Таким образом, регулируя эти параметры, можно сформировать подходящий торговый диапазон. Если цена выходит за пределы диапазона, генерируется торговый сигнал. В частности:

- Если цена закрытия ниже нижней границы bott, формируется сигнал на покупку.

- Если цена закрытия выше верхней границы top, формируется сигнал на продажу.

Обратите внимание, что стратегия также предоставляет параметр reverse: если он установлен в true, направление сигналов меняется на противоположное.

Анализ преимуществ

Основные преимущества данной стратегии:

- Использование экспоненциальной скользящей средней в качестве базового индикатора уменьшает запаздывание кривой и повышает чувствительность к изменениям цены.

- Наличие множества настраиваемых параметров позволяет оптимизировать результаты торговли.

- Режим reverse позволяет адаптироваться к различным типам рынка.

- Простые и чёткие правила, легко понимаемые и реализуемые.

Риски и защита

У данной стратегии также есть некоторые риски, в том числе:

- В боковом рынке (флэте) возможны ложные сигналы.

- Неправильная настройка параметров может привести к чрезмерной торговле или пропуску сигналов.

- Невозможность эффективно отфильтровать рыночный шум, что может генерировать малозначимые сигналы.

Для снижения этих рисков можно провести оптимизацию по нескольким направлениям:

- Комбинировать с другими индикаторами для фильтрации сигналов, например, с объёмом торгов, волатильностью и т.д.

- Добавить процесс оптимизации параметров для поиска наилучших комбинаций.

- Соответствующим образом настроить стратегию стоп-лосса для контроля убытков по каждой сделке.

Направления оптимизации

Стратегия имеет большой потенциал для улучшения. Основные направления:

- Внедрение моделей машинного обучения для автоматической оптимизации и настройки параметров.

- Добавление функций стоп-лосса, трейлинг-стопа и других для эффективного контроля рисков.

- Фильтрация сигналов с использованием индикаторов настроений и инвесторских ожиданий для повышения качества сигналов.

- Создание комбинаций моделей с другими техническими индикаторами для распознавания трендов и повышения общей точности.

- Наследование шаблона данной стратегии для разработки других типов систем скользящих средних, расширяя область применения.

Благодаря таким улучшениям можно повысить стабильность, адаптивность и эффективность стратегии.

Заключение

Стратегия оболочки скользящей средней со смещением использует простую систему экспоненциальных скользящих средних с параметризованным диапазоном, формируя чёткие торговые правила, которые легко интерпретировать и реализовать. Это классическая трендовая стратегия. Путём настройки и оптимизации параметров можно добиться хороших результатов. Однако необходимо учитывать влияние рыночных условий и предотвращать потенциальные риски. Данная стратегия является базовым шаблоном, имеющим большой потенциал для дальнейшего расширения и оптимизации.

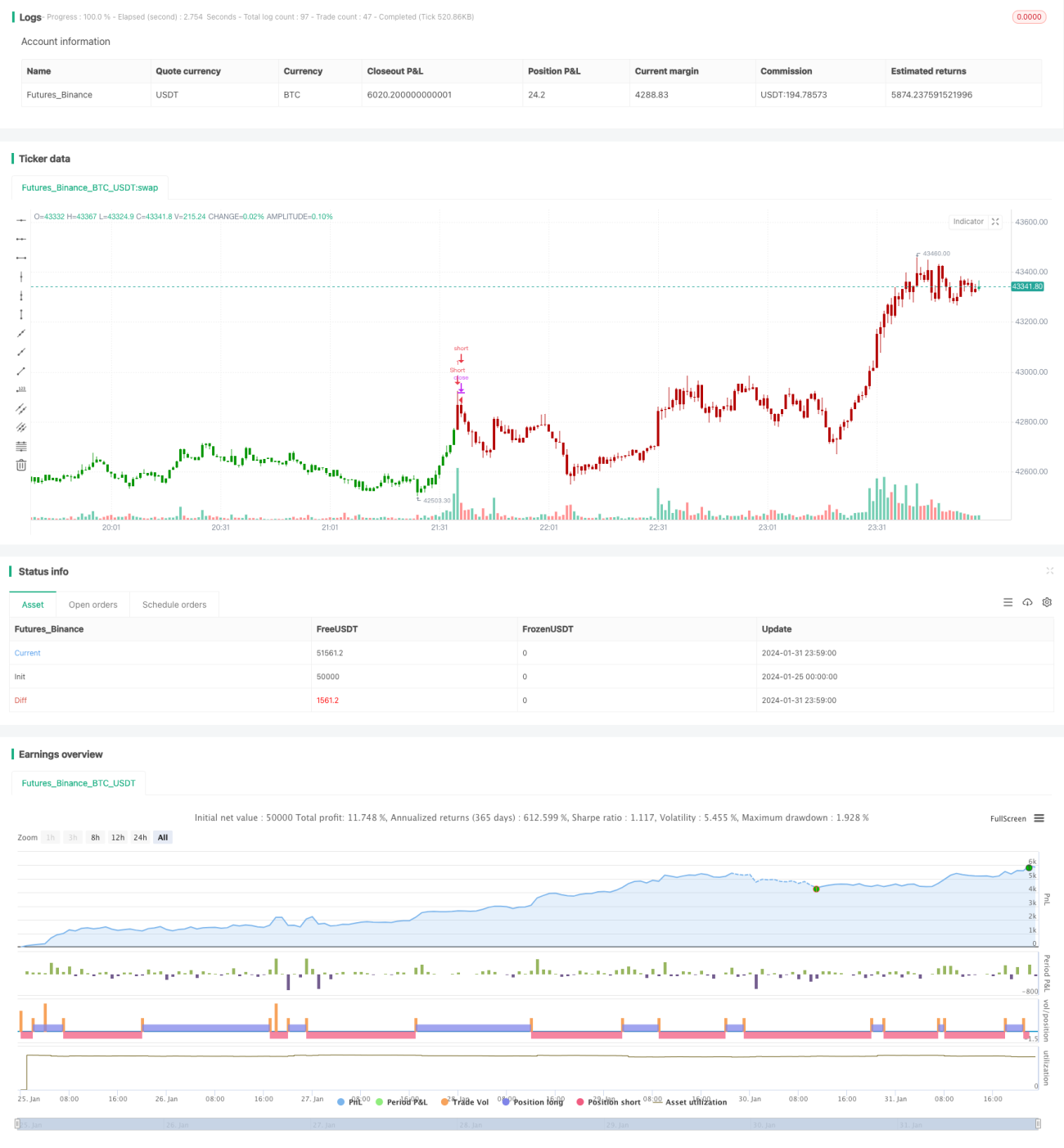

/*backtest

start: 2024-01-25 00:00:00

end: 2024-02-01 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/08/2020

// Moving Average Displaced Envelope. These envelopes are calculated - 1