Supertrend Bitcoin долгосрочная стратегия

Обзор

Долгосрочная стратегия Supertrend Bitcoin — это торговая стратегия, ориентированная только на длинные позиции по биткоину. Она объединяет использование индикатора SuperTrend, индекса относительной силы RSI и среднего индекса направленного движения ADX для определения точек входа.

Принцип стратегии

Стратегия открывает длинную позицию при выполнении следующих условий входа:

- Индикатор SuperTrend становится отрицательным.

- RSI за 21 период ниже 66.

- RSI за 3 периода выше 80.

- RSI за 28 периодов выше 49.

- Сигнал ADX выше 20.

Когда индикатор SuperTrend становится положительным, стратегия закрывает позицию.

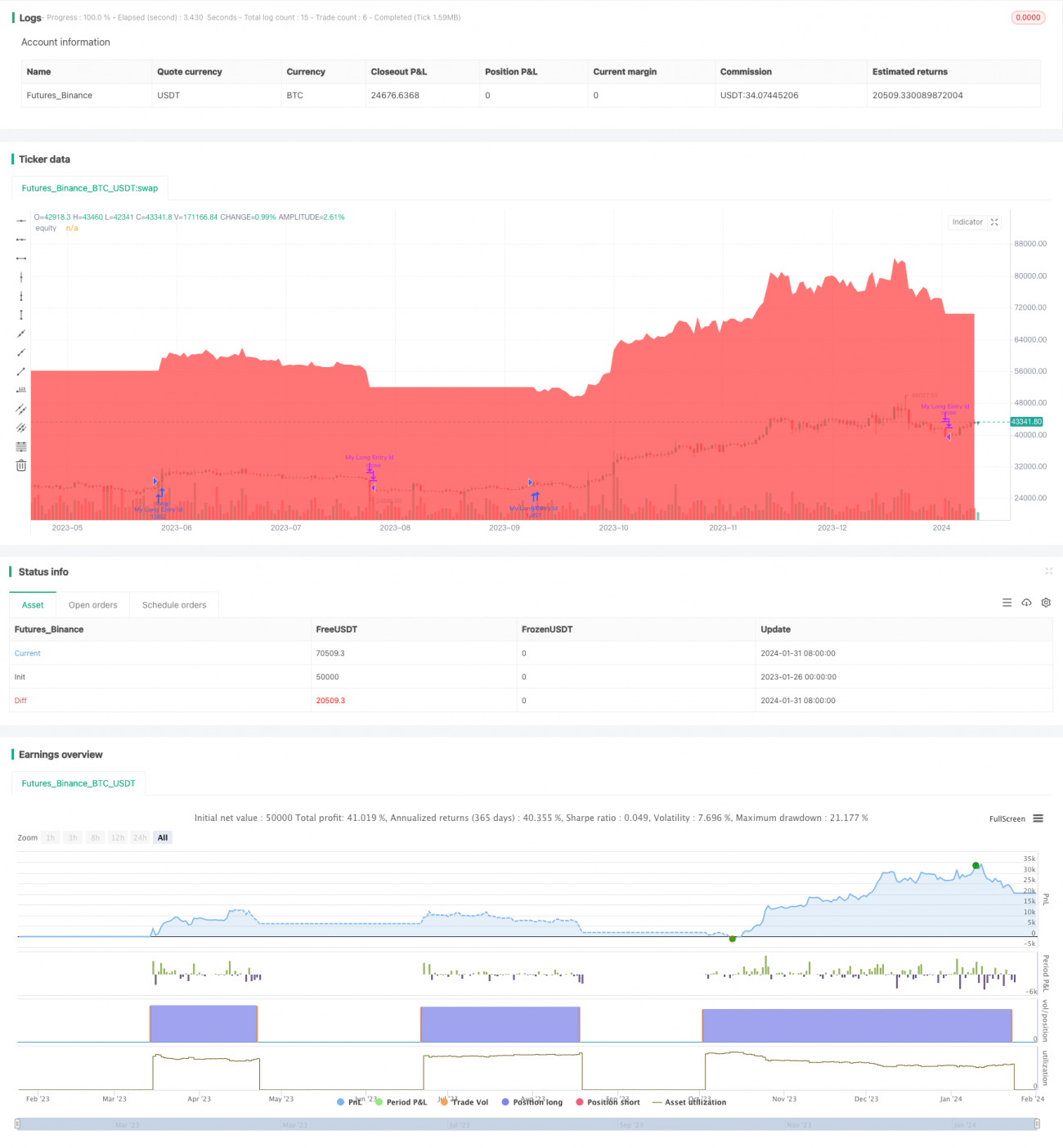

Стратегия использует 100% собственного капитала счета с уровнем маржи 10%. На графике отображается кривая собственного капитала стратегии для анализа. Данная настройка направлена на захват восходящих движений в долгосрочном тренде рынка биткоина при соблюдении определенных технических условий.

Анализ преимуществ

Ключевое преимущество долгосрочной стратегии Supertrend Bitcoin заключается в том, что она входит в рынок только после полного подтверждения тренда техническими индикаторами. В частности, она требует одновременного появления сигналов перекупленности или перепроданности как на краткосрочном, так и на долгосрочном RSI, что указывает на консенсус между большим и малым временными циклами, отсеивая множество шумовых торговых возможностей. Одновременно ADX помогает оценить силу тренда, избегая следования за рынком в боковике.

Такая стратегия, работающая только на повышение, также исключает риск неограниченных убытков при коротких позициях. На долгосрочном бычьем тренде покупка на росте и продажа на падении могут обеспечить хороший процент выигрышей и доходность.

Анализ рисков

Основной риск долгосрочной стратегии Supertrend Bitcoin заключается в ее неспособности реагировать на краткосрочные коррекции и откаты, вызванные внезапными новостями. Когда на рынок выходят негативные новости и цена резко падает, стратегия, работающая только в длинную сторону, не может сменить направление, что приводит к огромным убыткам. Это неустранимый остаточный риск.

Другой потенциальный риск — недостаточно эффективное определение индикаторами (SuperTrend и др.) точек разворота рыночной структуры. Они часто запаздывают, что приводит к пропуску оптимальных моментов входа или выхода. Это может привести к тому, что полученная прибыль окажется значительно ниже рыночной. Для снижения этого риска можно скорректировать параметры или добавить другие опережающие индикаторы для подтверждения.

Направления оптимизации

Долгосрочная стратегия Supertrend Bitcoin имеет потенциал для дальнейшей оптимизации:

- Можно добавить индикатор накопления/распределения (A/D), индикатор балансового объема (OBV) и т.п. для оценки силы покупок/продаж и предотвращения покупок на перегретых вершинах.

- Можно комбинировать с индикаторами волатильности, входя в рынок только при росте волатильности, избегая низковолатильных и неприбыльных диапазонов.

- Можно добавить модуль автоматического стоп-лосса, задав уровень просадки, чтобы избежать крупных убытков, превышающих допустимый риск.

- Провести оптимизацию параметров, скорректировать периоды RSI для повышения эффективности индикаторов.

- Интегрировать модели машинного обучения для динамической настройки параметров и мультифакторной оптимизации.

Эти улучшения могут повысить стабильность, процент выигрышей и уровень прибыльности стратегии.

Заключение

Долгосрочная стратегия Supertrend Bitcoin — это простой и прямолинейный алгоритмический инвестиционный подход. Она нацелена на захват долгосрочных восходящих движений на рынке биткоина или криптовалют, получение стабильной доходности за счет покупки на росте и продажи на падении. Несмотря на наличие определенных рисков, данная стратегия может быть усилена за счет настройки параметров и оптимизации модели, став полезным инструментом для алгоритмической торговли. Она предлагает инвесторам общую оптимистичную точку зрения на крипторынок, позволяя разделить выгоды от роста цифровых активов.

/*backtest

start: 2023-01-26 00:00:00

end: 2024-02-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Bitcoin Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, margin_long=0.1)

atrPeriod = input(10, "ATR Length")- 1