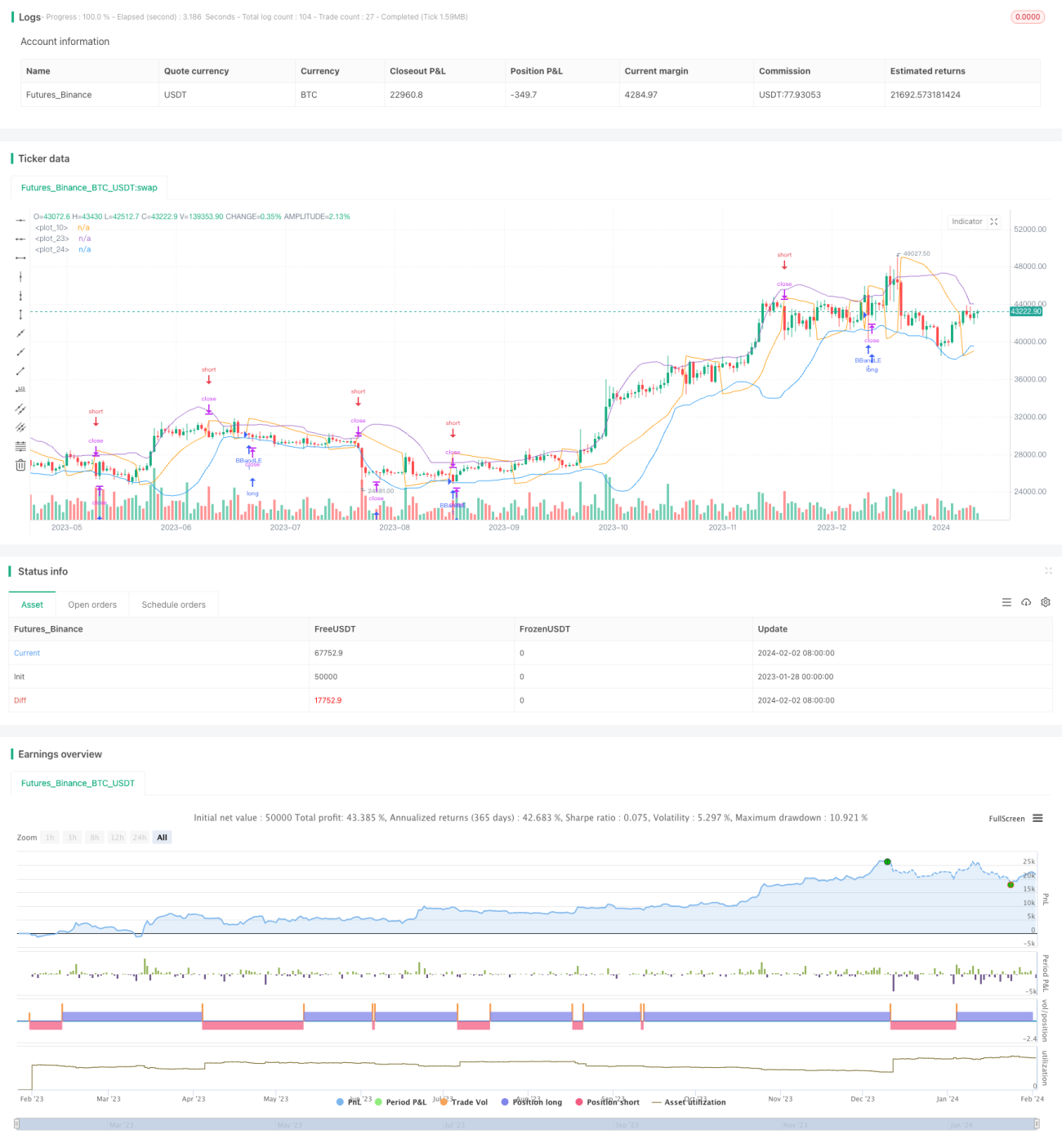

Стратегия отслеживания полос волатильности с двойным наклоном

Обзор

Стратегия «Двойная полоса с отслеживанием наклона и волатильности» объединяет индикатор полос Боллинджера и Parabolic SAR (PSAR). При пробое нижней полосы Боллинджера открывается длинная позиция, а когда PSAR разворачивается вниз — открывается короткая, что позволяет точнее улавливать точки разворота тренда. Стратегия направлена на захват возможностей для торговли в лонг, когда цена находится в восходящем канале, и своевременное переключение в шорт при начале снижения цены, обеспечивая двустороннюю торговлю.

Принцип стратегии

Сначала стратегия рассчитывает верхнюю, среднюю и нижнюю полосы Боллинджера. Средняя линия представляет собой простое скользящее среднее цены закрытия за N дней, верхняя и нижняя линии — это средняя линия плюс/минус k стандартных отклонений. Затем вычисляется индикатор Parabolic SAR (PSAR). Когда он пересекает минимум цену сверху вниз, это считается сигналом к продаже.

При входе в длинную позицию, если цена закрытия ниже нижней полосы Боллинджера, открывается длинная позиция, при этом стоп-лосс устанавливается на уровне нижней полосы. Когда PSAR разворачивается вниз и опускается ниже минимума, открывается короткая позиция, то есть в момент смены сигнала.

Стратегия объединяет следование за трендом (полосы Боллинджера) и определение разворота тренда (PSAR), позволяя как следовать тренду, так и своевременно ловить развороты, обеспечивая двустороннюю работу.

Преимущества стратегии

-

Объединение нескольких индикаторов повышает точность решений. Полосы Боллинджера определяют общий тренд, PSAR — локальные коррекции; они дополняют друг друга.

-

Следование тренду и противодействие ему — улавливание разворотов. Полосы Боллинджера захватывают основной тренд, PSAR указывает на возможность разворота, что позволяет открывать лонг по тренду и шорт против тренда.

-

Больше возможностей для двусторонней торговли. Стратегия позволяет получать прибыль как при росте, так и при падении рынка.

-

Автоматический стоп-лосс, строгий контроль риска. Нижняя полоса Боллинджера и PSAR служат адаптивными уровнями стоп-лосса, уменьшая вероятность крупных убытков.

Риски стратегии

-

Расширение полос Боллинджера может увеличить убытки. При росте волатильности рынка расстояние между верхней и нижней полосами увеличивается, что приводит к слишком удалённому стоп-лоссу и повышает риск убытков.

-

Неправильная настройка параметров PSAR может привести к пропуску разворота. Параметры роста и падения PSAR требуют тщательной настройки, иначе можно упустить момент смены цены.

-

Частота сделок может быть слишком высокой. PSAR чувствителен к мелким колебаниям, что может приводить к излишним сделкам и росту торговых издержек.

Оптимизация стратегии

-

Оптимизация параметров полос Боллинджера для адаптации к рыночным изменениям. Тестирование различных комбинаций параметров полос Боллинджера позволяет выбрать оптимальные, чтобы полосы лучше соответствовали разным рыночным условиям.

-

Добавление других индикаторов для фильтрации ложных сигналов. Можно добавить, например, KDJ для оценки направления тренда, чтобы избежать ошибочных сигналов из-за неправильных параметров PSAR.

-

Оптимизация торговой стратегии для сокращения ненужных сделок. Установка минимальных уровней стоп-профита и стоп-лосса позволяет избежать множества мелких сделок при небольших колебаниях.

Заключение

Стратегия «Двойная полоса с отслеживанием наклона и волатильности» эффективно сочетает свойства следования за трендом (полосы Боллинджера) и способность определять развороты (PSAR), обеспечивая двустороннюю торговлю — как по тренду, так и против него. По сравнению с использованием одного индикатора, эта стратегия значительно повышает точность решений, сокращая количество ложных сигналов и увеличивая количество верных торговых возможностей. За счёт оптимизации параметров и комбинирования с другими индикаторами можно дополнительно повысить стабильность стратегии и коэффициент прибыльности.

- 1