Усовершенствованная стратегия пробоя RSI со стоп-лоссом и тейк-профитом

Обзор

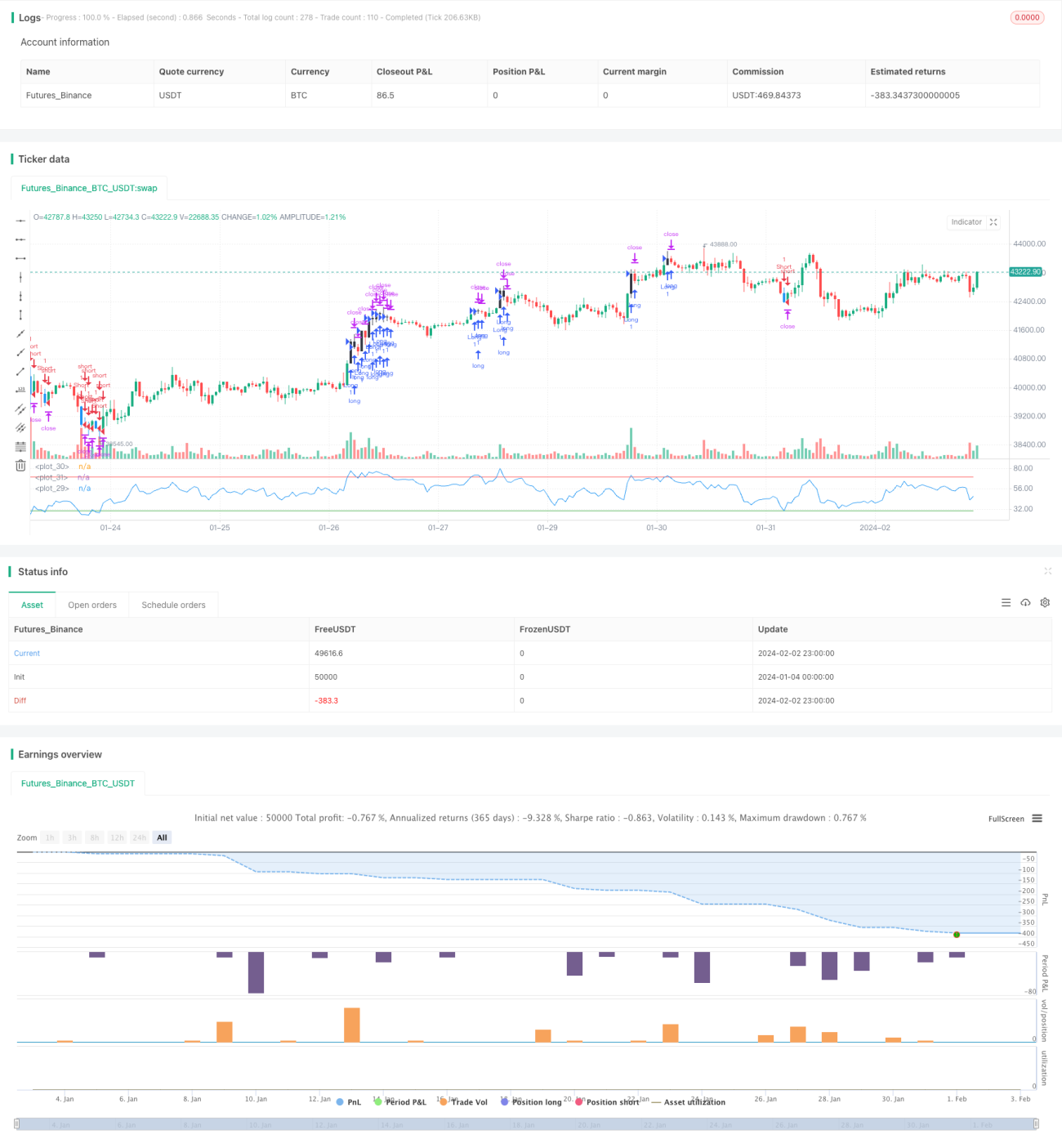

Улучшенная стратегия прорыва RSI — это трендовая стратегия, использующая индикатор относительной силы (RSI) для определения точек входа и выхода. Она дополняет базовую стратегию RSI стоп-лоссами и тейк-профитами для управления рисками.

Когда RSI пересекает уровень 70 (зона перекупленности), стратегия открывает длинную позицию. Когда RSI пересекает уровень 30 (зона перепроданности), стратегия открывает короткую позицию. Это позволяет следовать за трендом: идти вверх при росте и вниз при падении. Далее используются стоп-лосс и тейк-профит для фиксации прибыли и ограничения убытков.

Принцип работы

Ключевой механизм стратегии основан на пересечении индикатором RSI уровней перекупленности (по умолчанию 70) или перепроданности (по умолчанию 30) для инициирования входа.

- Когда RSI пересекает уровень 70 снизу вверх, актив считается перекупленным и может развернуться, поэтому стратегия открывает длинную позицию.

- Когда RSI пересекает уровень 30 сверху вниз, актив считается перепроданным и может отскочить, поэтому стратегия открывает короткую позицию.

Это позволяет стратегии извлекать прибыль из разворотов на экстремальных уровнях RSI.

Ключевое улучшение — управление рисками с помощью стоп-лоссов и тейк-профитов.

После входа выше и ниже цены входа выставляются стоп-лосс и тейк-профит с заданным процентным расстоянием (по умолчанию 2% для стопа, 10% для тейка). Это фиксирует для каждой сделки соотношение риска и прибыли.

Если позиция движется в favourable направлении, лимитный ордер тейк-профита закроет её с прибылью. Если движение неблагоприятное, стоп-лосс закроет позицию с небольшим убытком. Это позволяет максимизировать прибыль в прибыльных сделках и минимизировать убытки в убыточных.

Преимущества

- Следование за трендом: покупка на минимумах, продажа на максимумах

- Асимметричное соотношение риск/доходность: тейк-профит больше стоп-лосса

- Стоп-лосс минимизирует убытки при ошибочном направлении

- Простая концепция, легко понять и реализовать

- По сравнению с базовой стратегией RSI добавлено преимущество управления рисками

Риски

- Возможны ложные сигналы, если уровни RSI многократно пересекаются

- Положение стоп-лосса можно дополнительно оптимизировать

- Уровни тейк-профита требуют тонкой настройки для улучшения результатов

- Стратегия лучше всего работает в трендовых рынках, хуже — в боковиках

Направления оптимизации

Некоторые идеи для дальнейшего улучшения стратегии:

- Добавить дополнительные фильтры перед входом, например, пробой цен

- Использовать трейлинг-стоп для фиксации большей прибыли

- Расширить целевые уровни тейк-профита для увеличения потенциала дохода

- Оптимизировать уровни RSI, процент стоп-лосса и тейк-профита для каждого рынка

- Устанавливать размер стопа на основе ATR для адаптации к волатильности рынка

Заключение

Улучшенная стратегия прорыва RSI объединяет несколько положительных факторов: использование RSI для выявления потенциальных точек разворота, определение направления по импульсу, асимметричное соотношение риск/доходность за счёт большего тейк-профита, чем стоп-лосса, а также снижение риска с помощью ордеров выхода.

Комбинируя эти факторы, стратегия стремится максимизировать прибыль и минимизировать риск в каждой сделке. Правильная оптимизация размера позиции позволяет ей стабильно работать в разных рыночных условиях. Встроенная система управления рисками даёт ей преимущество перед базовой стратегией RSI.

- 1