Импульсная стратегия для криптовалют с восходящим ценовым движением

Обзор

Данная стратегия представляет собой простой и эффективный краткосрочный трендовый восходящий алгоритм для криптовалют, который также может применяться для среднесрочной и долгосрочной трендовой торговли. Основные компоненты включают осциллятор цены, индикатор Vortex, а также механизм управления рисками со стоп-лоссом и тейк-профитом.

Принцип стратегии

Условия входа в позицию:

- Осциллятор цены положителен, что указывает на восходящий тренд цены;

- Индикатор Vortex: линия VIP пересекает линию VIM снизу вверх, сигнализируя о восходящем тренде;

- Цена закрытия текущей свечи выше максимума двух предыдущих свечей, что также означает прорыв вверх.

При одновременном выполнении всех трех условий открывается длинная позиция.

Условия выхода из позиции:

- Осциллятор цены отрицателен, указывая на снижение цены — выход из длинной позиции;

- Индикатор Vortex: линия VIP пересекает линию VIM сверху вниз, сигнализируя о нисходящем тренде — выход из длинной позиции;

- Достигнут уровень тейк-профита или стоп-лосса.

Преимущества стратегии

Стратегия сочетает осциллятор цены и индикатор Vortex для определения ценового тренда и сигналов прорыва, что позволяет эффективно улавливать фазу роста цены. Основные преимущества:

- Использование осциллятора цены для определения направления восходящего тренда, что позволяет избегать сделок в периоды консолидации;

- Индикатор Vortex определяет направление тренда, помогая установить общую тенденцию;

- Прорыв цены закрытия как критерий силы сигнала снижает вероятность ложных прорывов;

- Механизм управления рисками с установкой стоп-лосса и тейк-профита эффективно контролирует риск по каждой сделке;

- Гибкая настройка параметров позволяет адаптироваться к разным таймфреймам и инструментам.

Риски стратегии

Несмотря на общую стабильность, стратегия имеет определенные риски, на которые следует обратить внимание:

- Риск упустить долгосрочные тренды. При использовании на слишком коротких таймфреймах можно пропустить более значительные движения;

- Риск ложных прорывов. При резких колебаниях цены могут возникать краткосрочные вводящие в заблуждение движения, провоцирующие ложные сигналы;

- Риск чрезмерно частой торговли из-за неправильно подобранных параметров, что увеличивает транзакционные издержки и проскальзывание.

Указанные риски можно снизить путем корректировки периода удержания позиции, добавления дополнительных индикаторов для фильтрации сигналов и оптимизации параметров.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

- Добавление дополнительных индикаторов (например, волатильности, объемов) для повышения качества сигналов;

- Оптимизация параметров под конкретные инструменты и таймфреймы;

- Внедрение моделей машинного обучения для обобщенного прогнозирования движения цен на основе больших данных;

- Интеграция автоматического стоп-лосса и трейлинг-стопа на продвинутых платформах для повышения автоматизации.

Такие улучшения позволят повысить процент выигрышных сделок, прибыльность и стабильность стратегии.

Заключение

Стратегия в целом проста и эффективна, позволяет улавливать фазу восходящего тренда и обладает хорошим потенциалом прибыли на криптовалютном рынке. Несмотря на возможности дальнейшей оптимизации, она уже является отличным вводным алгоритмом для количественной торговли. В целом стратегия подходит трейдерам, ориентированным на высокочастотную прибыль на краткосрочных и среднесрочных криптовалютных позициях.

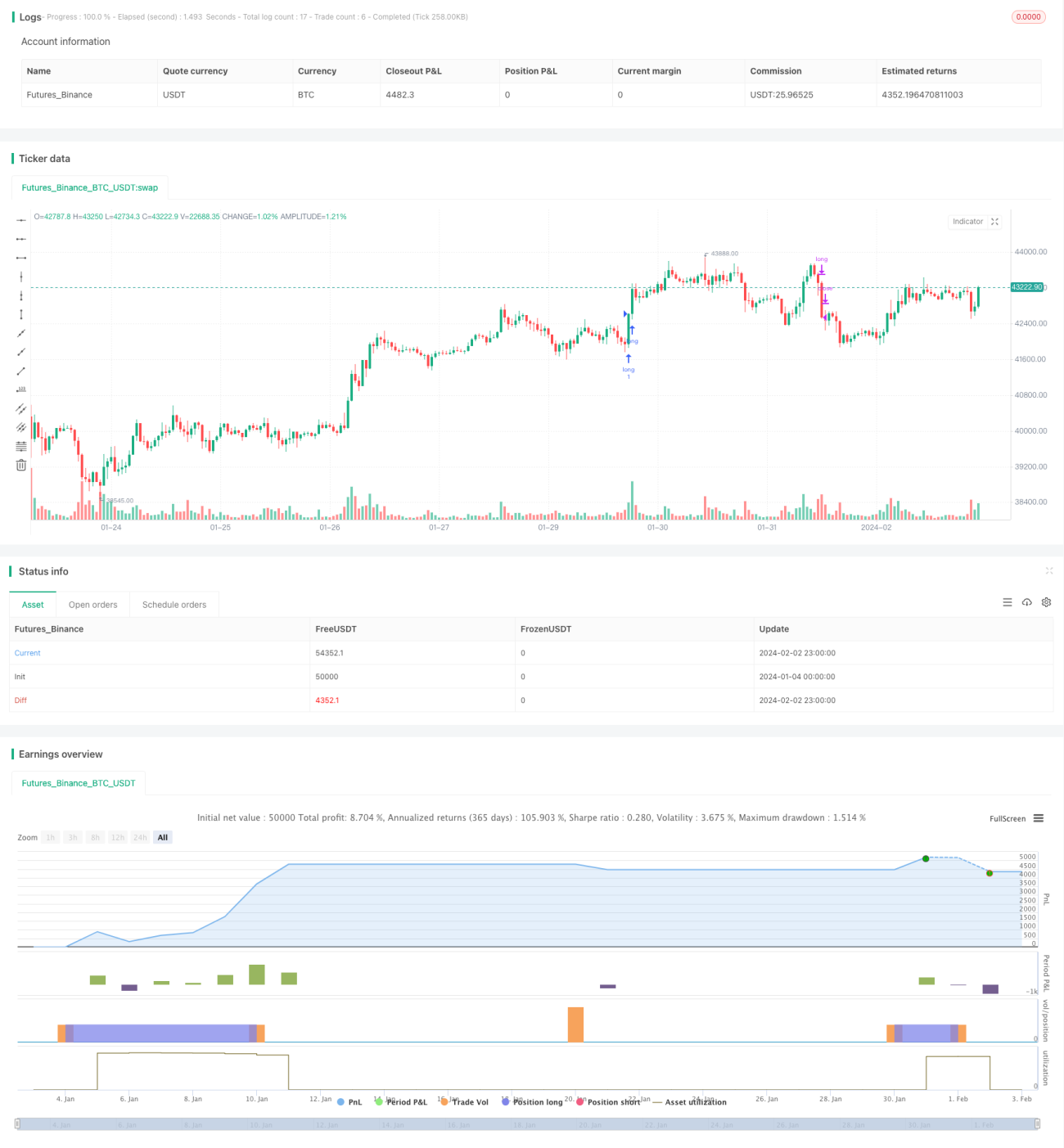

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © exlux99

//@version=4

strategy(title="Crypto Price Scalper", shorttitle="Scalper Crypto", overlay=true)- 1