Торговая стратегия на основе пересечения скользящих средних

Обзор

Стратегия пересечения скользящих средних является довольно распространённой стратегией торговли акциями. Она основана на расчёте быстрой и медленной скользящих средних, а сигналы на покупку и продажу генерируются при их пересечении. В частности, когда быстрая скользящая средняя пересекает медленную снизу вверх, даётся сигнал на покупку; когда быстрая скользящая средняя пересекает медленную сверху вниз, даётся сигнал на продажу.

Принцип стратегии

Основная логика стратегии: быстрая скользящая средняя отражает краткосрочный тренд акции, а медленная – долгосрочный. Когда краткосрочный тренд становится восходящим («золотой крест»), это указывает на вход акции в зону покупки; когда он становится нисходящим («смертельный крест»), акция входит в зону продажи.

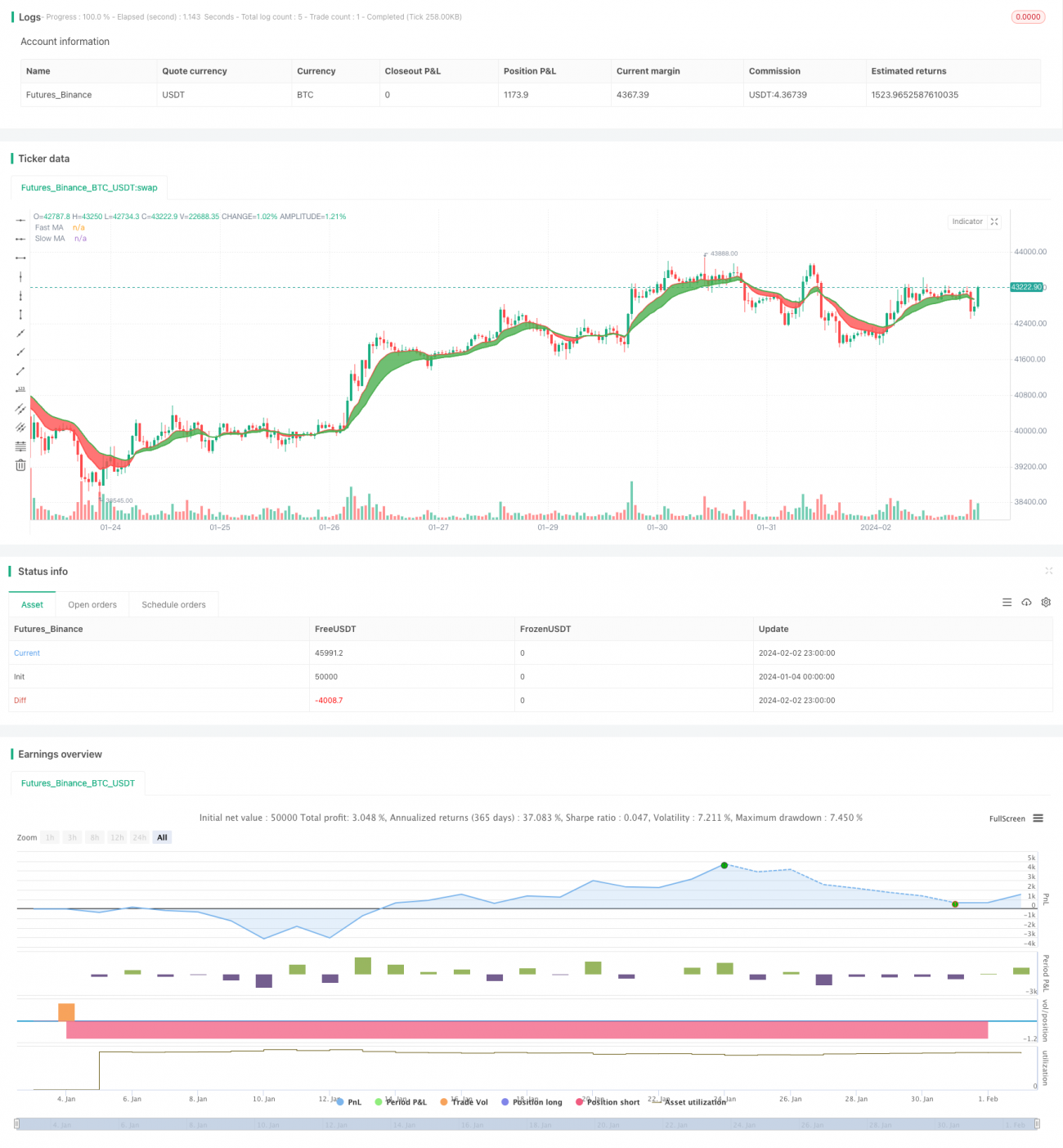

В данной стратегии определены быстрая скользящая средняя maFast и медленная скользящая средняя maSlow. Длина maFast равна 9, что отражает краткосрочный тренд за 9 дней; длина maSlow равна 18, что отражает долгосрочный тренд за 18 дней. Стратегия определяет изменения кратко- и долгосрочного тренда по пересечению двух скользящих средних. Когда maFast пересекает maSlow снизу вверх, генерируется сигнал на покупку; когда maFast пересекает maSlow сверху вниз – сигнал на продажу.

Преимущества

Стратегия обладает следующими преимуществами:

- Простой и понятный принцип, легко реализуется.

- Скользящие средние эффективно фильтруют шум цен акций, давая достаточно надёжные торговые сигналы.

- Сочетание быстрой и медленной скользящих средних (кратко- и долгосрочного трендов) обеспечивает стабильность сигналов.

- Можно гибко настраивать параметры скользящих средних под разные акции.

- Путём оптимизации периодов скользящих средних можно добиться лучших торговых результатов.

Анализ рисков

У стратегии также есть некоторые риски:

- При высокой волатильности цен акций генерируется больше ложных сигналов и избыточных сделок.

- Неправильная настройка параметров приводит к слишком частым сделкам или задержке сигналов.

- Невозможность эффективно отслеживать быстро меняющийся рынок и отдельные акции.

- Существует временное запаздывание, которое может привести к пропуску ключевых точек входа/выхода.

Снизить указанные риски можно путём настройки параметров скользящих средних, установки стоп-лоссов и т.д.

Направления оптимизации

Стратегия имеет потенциал для дальнейшей оптимизации:

- Использование других технических индикаторов для фильтрации сигналов (например, объёма, STOCH и т.д.).

- Добавление механизма определения тренда во избежание пропуска основного движения.

- Оптимизация параметров скользящих средних для поиска наилучшей комбинации.

- Установка стоп-стратегий для контроля убытков по каждой сделке.

- Комбинирование с моделями глубокого обучения для прогнозирования цен.

Заключение

Стратегия пересечения скользящих средних в целом является очень классической и практичной. Она проста по своей сути, легко реализуется и широко применяется в реальной торговле. Путём настройки параметров и использования вспомогательных технических индикаторов можно дополнительно улучшить стратегию, добившись лучшего соотношения риска и доходности. В целом, эта стратегия – важный фундамент количественной торговли, заслуживающий глубокого изучения и применения.

- 1